Höfundur:

Frank Hunt

Sköpunardag:

12 Mars 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

- Að stíga

- Hluti 1 af 3: Sækja um venjulegan sameiginlegan reikning

- 2. hluti af 3: Velja tegund sameiginlegs reiknings

- Hluti 3 af 3: Gerðu samninga um notkun sameiginlega bankareikningsins þíns

Að opna sameiginlegan bankareikning er tiltölulega auðveld aðferð. Það getur þó verið flóknara að koma sér saman um bankareikninginn sem hentar bæði þér og meðeiganda þínum. Gakktu úr skugga um að þú samþykkir hvernig á að nota sameiginlega reikninginn þinn áður en þú opnar reikninginn. Settu mánaðarlegt kostnaðarhámark og ákvarðaðu hvað verður um reikninginn ef samband þitt breytist eða annað ykkar deyr.

Að stíga

Hluti 1 af 3: Sækja um venjulegan sameiginlegan reikning

Veldu banka eða lánveitanda saman sem uppfyllir báðar óskir þínar. Ef þú opnar bankareikning hjá einhverjum sem þú býrð hjá skaltu hugsa um banka nálægt. Ef þú ert að opna reikning hjá einhverjum sem býr lengra í burtu, svo sem son eða dóttur sem býr á eigin vegum, ertu betra að velja banka sem hefur útibú á báðum stöðum.

Veldu banka eða lánveitanda saman sem uppfyllir báðar óskir þínar. Ef þú opnar bankareikning hjá einhverjum sem þú býrð hjá skaltu hugsa um banka nálægt. Ef þú ert að opna reikning hjá einhverjum sem býr lengra í burtu, svo sem son eða dóttur sem býr á eigin vegum, ertu betra að velja banka sem hefur útibú á báðum stöðum. - Ef þú ert nú þegar í sama banka getur verið gagnlegt að opna sameiginlega reikninginn þinn þar líka, svo að þú getir auðveldlega millifært peninga.

- Ef þú vilt bæði halda gömlu reikningana þína en einnig fjárfesta í samfélaginu þínu skaltu íhuga að opna sameiginlegan reikning hjá staðbundnu lánasambandi.

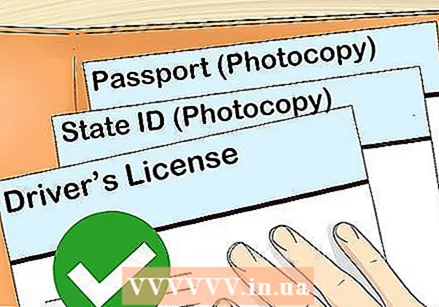

Safnaðu skjölunum þínum. Til að opna sameiginlegan bankareikning verður þú að hafa með þér sönnun á nafni, fæðingardegi og heimilisfangi. Skjöl sem líkleg eru til að uppfylla eru ma:

Safnaðu skjölunum þínum. Til að opna sameiginlegan bankareikning verður þú að hafa með þér sönnun á nafni, fæðingardegi og heimilisfangi. Skjöl sem líkleg eru til að uppfylla eru ma: - Vegabréf

- Auðkenni

- Skjal geimveru

Báðir hafa skilríki þitt undir höndum. Þú þarft sennilega bæði bæði númer sem er notað af félagsþjónustunni og skattayfirvöldum. Vertu viss um að þú hafir það líka við höndina. Í Hollandi er þetta borgaraþjónustunúmerið.

Báðir hafa skilríki þitt undir höndum. Þú þarft sennilega bæði bæði númer sem er notað af félagsþjónustunni og skattayfirvöldum. Vertu viss um að þú hafir það líka við höndina. Í Hollandi er þetta borgaraþjónustunúmerið. - Ef þú ert ekki með þjónustunúmer borgara, lestu hvernig á að sækja um slíkt á vefsíðu ríkisstjórnarinnar.

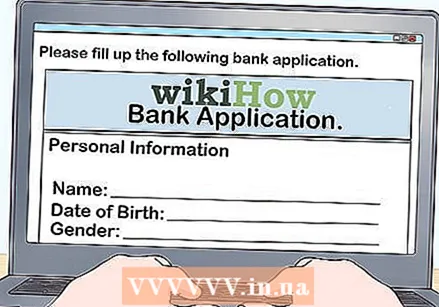

Fylltu út eyðublöðin saman í bankanum að eigin vali. Athugaðu heimasíðu bankans til að sjá hvort þú þarft að koma við persónulega, hringja eða einfaldlega fylla út neteyðublöð til að opna reikninginn þinn.

Fylltu út eyðublöðin saman í bankanum að eigin vali. Athugaðu heimasíðu bankans til að sjá hvort þú þarft að koma við persónulega, hringja eða einfaldlega fylla út neteyðublöð til að opna reikninginn þinn. - Farið saman í bankann til að skrifa undir pappírsvinnuna til að opna sameiginlegan bankareikning.

- Ef þú sækir um á netinu ættirðu að hafa pappírsvinnuna tilbúna fyrir ykkur bæði.

- Ef þú opnar reikning hjá ólögráða einstaklingi sem þú ert forráðamaður fyrir, gætirðu verið beðinn um að undirrita samþykkisform sem gerir þeim kleift að opna reikninginn.

Gerðu fyrstu innborgun þína saman. Finndu lágmarksfjárhæðina sem þú þarft til að opna reikning hjá bankanum að eigin vali. Ákveðið hversu mikið hvert ykkar leggur inn. Hringdu, farðu á netið eða farðu í bankann þinn til að leggja fram persónulega innborgun.

Gerðu fyrstu innborgun þína saman. Finndu lágmarksfjárhæðina sem þú þarft til að opna reikning hjá bankanum að eigin vali. Ákveðið hversu mikið hvert ykkar leggur inn. Hringdu, farðu á netið eða farðu í bankann þinn til að leggja fram persónulega innborgun. - Til dæmis, ef bankinn þinn krefst lágmarks $ 300 og þú opnar reikninginn hjá maka þínum, leggur þú báðir inn $ 150.

2. hluti af 3: Velja tegund sameiginlegs reiknings

Hugleiddu venjulegan sameiginlegan reikning. Þessir reikningar eru algengasta tegund sameiginlegs reiknings. Þau eru í boði fyrir alla, en sérstaklega vinsæl hjá pörum. Með venjulegum sameiginlegum reikningi hafa eigendur jafnan aðgang og ábyrgð.

Hugleiddu venjulegan sameiginlegan reikning. Þessir reikningar eru algengasta tegund sameiginlegs reiknings. Þau eru í boði fyrir alla, en sérstaklega vinsæl hjá pörum. Með venjulegum sameiginlegum reikningi hafa eigendur jafnan aðgang og ábyrgð. - Þegar félagi deyr fara allir peningar til eftirlifandi eiganda.

- Þessi reikningur er ekki erfðafullur eftir að eigandi er látinn.

- Kröfuhafar geta safnað inn á þennan reikning óháð því hver lagði inn eftirstöðvarnar.

Veldu að biðja um annað bankakort fyrir núverandi reikning. Þannig getur hinn ekki millifært peninga nema með samþykki hins.

Veldu að biðja um annað bankakort fyrir núverandi reikning. Þannig getur hinn ekki millifært peninga nema með samþykki hins. - Kröfuhafar geta ekki einfaldlega safnað af heildarafgangi reikningsins, heldur aðeins með samþykki aðaleiganda reikningsins.

- Þessi frásögn er ekki háð erfðarétti. Allt jafnvægið er í eigu aðaleiganda.

Fáðu umboð banka til að stjórna peningum fyrir aðra manneskju. Ef þú ert með aldraða eða óvinnufæran fjölskyldumeðlim sem þarf að halda utan um peningana sína geturðu sótt um umboð til að starfa sem stjórnandi þeirra. Peningarnir á reikningnum tilheyra eigandanum. Sem stjórnandi notar þú peningana til að greiða reikninga eigandans og stjórna viðskiptum þeirra.

Fáðu umboð banka til að stjórna peningum fyrir aðra manneskju. Ef þú ert með aldraða eða óvinnufæran fjölskyldumeðlim sem þarf að halda utan um peningana sína geturðu sótt um umboð til að starfa sem stjórnandi þeirra. Peningarnir á reikningnum tilheyra eigandanum. Sem stjórnandi notar þú peningana til að greiða reikninga eigandans og stjórna viðskiptum þeirra. - Eftir andlát eigandans er fjármunum skipt eftir vilja þeirra.

- Kröfuhafar geta hugsanlega safnað af reikningnum. Ef þú hefur umboð geta lánardrottnar þínir beðið þig um að sanna að þú hafir ekkert eignarhald á bankareikningnum.

Opnaðu hópreikning ef þú vilt opna bankareikning með fleiri en tveimur aðilum. Þetta er vinsælt hjá vinahópum og viðskiptafélögum, en hver sem er getur opnað einn. Þú getur skipt eignarhaldi þínu jafnt eða veitt einhverjum meiri ábyrgð og aðgang. Þið hafið öll rétt á föstu hlutfalli af reikningi.

Opnaðu hópreikning ef þú vilt opna bankareikning með fleiri en tveimur aðilum. Þetta er vinsælt hjá vinahópum og viðskiptafélögum, en hver sem er getur opnað einn. Þú getur skipt eignarhaldi þínu jafnt eða veitt einhverjum meiri ábyrgð og aðgang. Þið hafið öll rétt á föstu hlutfalli af reikningi. - Ef einn eigendanna deyr deilir búi hlut sínum af eftirstöðvunum eftir vilja sínum.

- Þessi tegund reikninga er háð erfðarétti. Ef enginn vilji er til skiptist fé hins látna meðal nánustu ættingja þeirra.

- Kröfuhafar geta samt safnað á öllum reikningnum, jafnvel þó að annar aðilinn leggi meira inn.

Þú getur einnig sett peningana þína sérstaklega á sameiginlegan fjárfestingarreikning. Ef annar samstarfsaðilanna kemur til að millifæra verður eftirstöðvarnar á reikningi annars eigandans.

Þú getur einnig sett peningana þína sérstaklega á sameiginlegan fjárfestingarreikning. Ef annar samstarfsaðilanna kemur til að millifæra verður eftirstöðvarnar á reikningi annars eigandans. - Þessi frásögn er ekki háð erfðarétti við andlát eiganda.

- Kröfuhafar geta safnað af reikningnum óháð því hverjir lögðu inn eftirstöðvarnar.

Hluti 3 af 3: Gerðu samninga um notkun sameiginlega bankareikningsins þíns

Sammála um hversu mikið þú munt flytja í hverjum mánuði. Hvort sem þú leggur inn jafna eða ójafna upphæð þarftu að vita hversu mikla peninga þú leggur inn í hverjum mánuði. Það er mikilvægt að þú getir verið fullviss um að staðan haldist á ákveðnu stigi, þar sem báðir eru ábyrgir fyrir öllum kostnaði ef þú ferð í rauða litinn.

Sammála um hversu mikið þú munt flytja í hverjum mánuði. Hvort sem þú leggur inn jafna eða ójafna upphæð þarftu að vita hversu mikla peninga þú leggur inn í hverjum mánuði. Það er mikilvægt að þú getir verið fullviss um að staðan haldist á ákveðnu stigi, þar sem báðir eru ábyrgir fyrir öllum kostnaði ef þú ferð í rauða litinn. - Íhugaðu að leggja inn sömu upphæð í hverjum mánuði.

- Önnur heiðarleg leið til þess að tekjur þínar eru mismunandi er að leggja inn ákveðna upphæð sem þú hefur unnið þér inn í hverjum mánuði. Þetta virkar aðeins svo framarlega sem jafnvægið er yfir lágmarkskröfu.

- Ef þetta er eini bankareikningurinn þinn skaltu bara setja alla peningana í hann.

Ákveðið hvaða kostnað þú greiðir af sameiginlegum bankareikningi þínum. Hafðu samband opinskátt, skýrt og reglulega um hvaða kostnað er hægt að greiða af bankareikningi þínum. Íhugaðu að skrifa það niður svo þú gleymir ekki.

Ákveðið hvaða kostnað þú greiðir af sameiginlegum bankareikningi þínum. Hafðu samband opinskátt, skýrt og reglulega um hvaða kostnað er hægt að greiða af bankareikningi þínum. Íhugaðu að skrifa það niður svo þú gleymir ekki. - Ef einhver ykkar greiðir reikningana, getur hann greitt þá alla af þessum reikningi.

- Hætta við sameiginlega reikninginn ef einn eigandi notar hann til kaupa sem þú hefur ekki samið um.

Verndaðu jafnvægi þitt ef sambandið breytist. Ef samband þitt við þann sem er með eiganda reikningsins breytist skaltu hafa samband við bankann til að ganga úr skugga um að hvorugt ykkar geti tekið út peningana án þess að ráðfæra þig við hinn. Útskýrðu að þú viljir hætta við sameiginlega reikninginn.

Verndaðu jafnvægi þitt ef sambandið breytist. Ef samband þitt við þann sem er með eiganda reikningsins breytist skaltu hafa samband við bankann til að ganga úr skugga um að hvorugt ykkar geti tekið út peningana án þess að ráðfæra þig við hinn. Útskýrðu að þú viljir hætta við sameiginlega reikninginn. - Ef þú hefur sótt um annað debetkort fyrir núverandi reikning, hafðu engar áhyggjur, þar sem meðeigandi reiknings þíns getur ekki tekið út peninga án þíns leyfis.