Höfundur:

Janice Evans

Sköpunardag:

25 Júlí 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

Viðskiptavinir banka hafa alltaf áhuga á því hversu mikið þeir munu fá í vexti af bankainnstæðu. Já, þú getur einfaldlega margfaldað innborgunarupphæðina með vöxtunum, en það væri miklu nákvæmara að nota formúlu sem tekur tillit til þess að vextir geta verið flóknir. Aftur skaltu ekki taka tillit til aukaframlags - og sérstaklega reglulegra aukaframlaga -. Þessi grein mun sýna þér hvernig á að nota hefðbundna útreikningsuppskrift fyrir innlánsvexti til að reikna út mánaðarlega vexti á hástöfum og hvernig á að nota uppsafnaða sparnaðarformúlu til að reikna út fjárhæð vaxta af innlánum með reglulegu millibili.

Skref

Aðferð 1 af 1: Reikna vexti af innborguninni

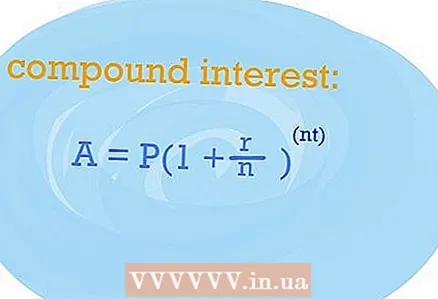

- 1 Til að reikna út hversu mikið þú færð sem vexti af innborguninni skaltu nota formúluna til að reikna út samsetta vexti. Með hjálp þess geturðu fundið út hversu mikla vexti þú munt fá á ári ef þú átt aðeins eina innborgun. Samsett vaxtaformúlan er góð vegna þess að hún gefur nákvæmari niðurstöður þegar innborgunin er opnuð með vaxtafjármögnun.

- Við skulum skoða þær breytur sem notaðar eru í staðlaðri formúlu. Við the vegur, fáðu samþykki þitt fyrir opnun innborgunar, þú þarft það. Þannig að formúlan samanstendur af eftirfarandi breytum: útborgun (P), vextir (r), árfjöldi (t), áfallnir vextir (n). Vextir af innborguninni (A) eru lausnin á jöfnunni og verðmæti (n) ætti að vera 365 með daglegri vexti, 12 með mánaðarlegum og 4 með ársfjórðungslega hástöfum.

- Notaðu síðan venjulegu formúluna og skiptu gögnunum í stað ákveðinna breytna. Strangt til tekið hefur formúlan eftirfarandi form: A = P (1 + r / n) ^ (nt).

- Þú þarft að bera kennsl á rétt gildi hverrar breytunnar. Notaðu samninginn til að opna innborgun í bankanum, hafðu samband við fulltrúa hans. Þú þarft að komast að eftirfarandi gildum: útborgun (P), vextir (r), árfjöldi (t), áfallnir vextir (n). Vextir af innborguninni (A) eru lausnin á jöfnunni og verðmæti (n) ætti að vera 365 með daglegri vexti, 12 með mánaðarlegum og 4 með ársfjórðungslega hástöfum.

- Við skulum skoða þær breytur sem notaðar eru í staðlaðri formúlu. Við the vegur, fáðu samþykki þitt fyrir opnun innborgunar, þú þarft það. Þannig að formúlan samanstendur af eftirfarandi breytum: útborgun (P), vextir (r), árfjöldi (t), áfallnir vextir (n). Vextir af innborguninni (A) eru lausnin á jöfnunni og verðmæti (n) ætti að vera 365 með daglegri vexti, 12 með mánaðarlegum og 4 með ársfjórðungslega hástöfum.

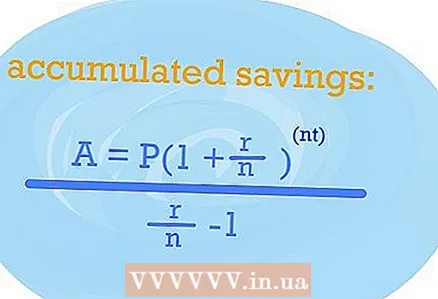

2 Notaðu uppsafnaða sparnaðarformúlu til að ákvarða NIR. EPS, það eru líka áhrifaríkir vextir, mun sýna hversu mikla vexti þú færð með reglulegri endurnýjun innborgunar og einn eða annan hástöfum.

2 Notaðu uppsafnaða sparnaðarformúlu til að ákvarða NIR. EPS, það eru líka áhrifaríkir vextir, mun sýna hversu mikla vexti þú færð með reglulegri endurnýjun innborgunar og einn eða annan hástöfum. - Svo, ef þú endurnýjar reglulega innborgun þína, þá þarftu að nota eftirfarandi formúlu: A = P (1 + r / n) nt / (r / n) -1. Breyturnar eru þær sömu, svo stinga bara gildunum sem þú vilt í samsvarandi hluta jöfnunnar. Niðurstaðan verður EPS.

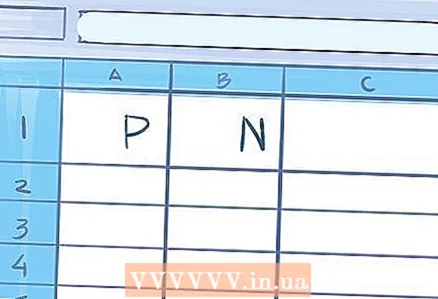

- 3 Notaðu töflureikni til að gera útreikninga ef innborgunartími er meira en ár. Kannski verður það enn auðveldara þar.

- Í reit A1, sláðu inn vexti og hástafi (365/12/4, og svo framvegis) - í reit B1.

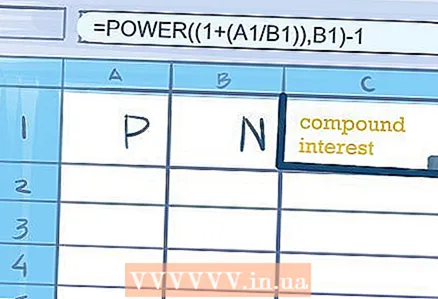

- Í reit C1 eða hvaða samliggjandi klefi sem er, slærðu inn eftirfarandi formúlu til að reikna út samsetta vexti "= POWER ((1+ (A1 / B1)), B1) -1." Ekki er þörf á gæsalöppum. Í reitnum þar sem þú slóst inn formúluna birtist upphæðin sem vextir af innborguninni fyrir árið fengu.

- Í reit A1, sláðu inn vexti og hástafi (365/12/4, og svo framvegis) - í reit B1.

Ábendingar

- Notaðu ókeypis reiknivél á netinu til að komast að því hversu mikla vexti þú færð á innborgun undir vissum skilyrðum. Það er eitthvað svipað á vefsíðu banki.ru.