Höfundur:

Laura McKinney

Sköpunardag:

5 April. 2021

Uppfærsludagsetning:

26 Júní 2024

Efni.

Rekstrarskuldsetning er mælikvarði á hve mikinn hagnað fyrirtæki skapar af föstum kostnaði. Því meiri hagnaður sem fyrirtæki býr til af föstum kostnaði, því hærra hlutfall hefur það af rekstri. Hægt er að reikna rekstrarskuldsetningu eftir mörgum mismunandi formúlum, en algengasta formúlan er að reikna út breytileika framlegðar til breytileika hagnaðarins af fyrirtækinu.

Skref

Hluti 1 af 3: Útreikningur á rekstrarskiptum

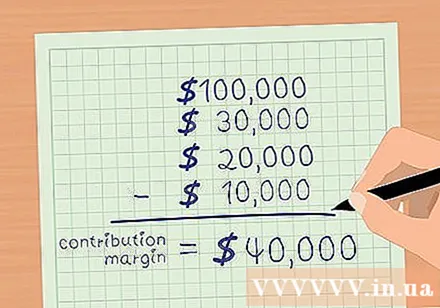

Framlegð. Framlegð er heildartekjur að frádregnum breytilegum kostnaði. Breytilegur kostnaður er sá sem hækkar með hverju sölumagni. Vörukostnaður, þóknun og sendingarkostnaður er hluti af grunnbreytilegum kostnaði. Dragðu heildarsöluna frá breytilegum kostnaði til að reikna framlegðina.

- Til dæmis, gerðu ráð fyrir að ABC-fyrirtækið hafi heildarsölu upp á 100.000 USD í desember 2015. Með breytilegum kostnaði er: COGS - 30.000 USD; Þóknun - 20.000 USD; Afhendingarkostnaður - 10.000 USD.

- Eftirstöðvar iðgjaldsins eru.

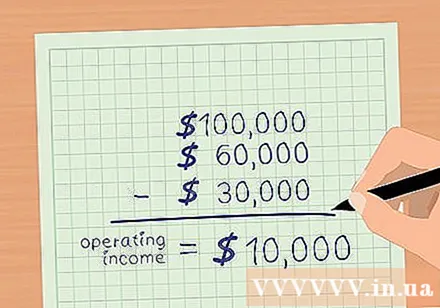

Reiknið hagnað af viðskiptum. Rekstrarhagnaður er heildartekjur að frádregnum öllum rekstrarkostnaði nema vöxtum og sköttum. Ef breytilegur kostnaður hefur verið dreginn frá, dragðu síðan frá fastan kostnað til að reikna út hagnað af fyrirtækinu. Fastur kostnaður felur í sér auglýsingar, tryggingar, leigu, þjónustugjöld (rafmagn, vatn osfrv.) Og laun.- Gerum ráð fyrir að fastur kostnaður fyrirtækisins ABC hafi: auglýsingar - $ 2.000; Tryggingar - 5.000 USD; Leiga - 3.000 USD; þjónusta - $ 2.000; Laun - $ 18.000.

- Samtals fastur kostnaður er $ 30.000.

- Rekstrarhagnaður er heildartekjur að frádregnum breytilegum og föstum kostnaði.

- Fyrir fyrirtæki ABC eru heildartekjur 100.000 USD. Breytilegur kostnaður er $ 60.000 og fastur kostnaður $ 30.000.

- Þannig er hagnaður af viðskiptum ABC =.

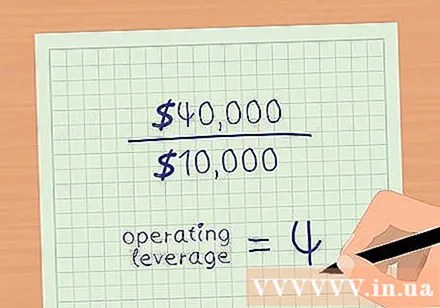

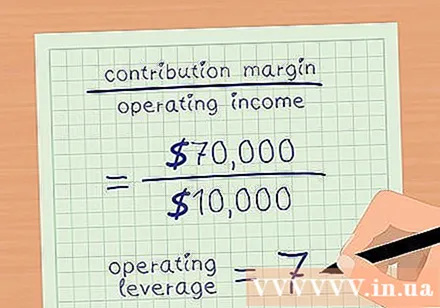

Rekstrarskipting. Deildu ábyrgðarjöfnuði með hagnaðinum af fyrirtækinu. Aftur að ofangreindu dæmi hefur fyrirtæki ABC framlegð 40.000 USD og hagnað fyrirtækisins 10.000 USD.- Rekstrarskuldsetning = framlegð / rekstrarhagnaður.

- Rekstrarskuldbinding fyrirtækisins ABC er 4.

Hluti 2 af 3: Greining á vísitölu greiningar á vinnuafli

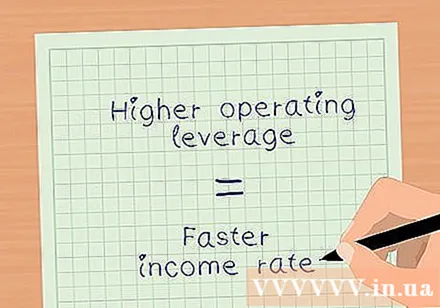

Metið ávöxtun með mælikvarða á skiptimynt í rekstri. Rekstrarskuldsetning segir þér hversu hratt hagnaður þinn af viðskiptum eykst við sölu.Í ofangreindu dæmi er rekstrarskipting fyrirtækisins ABC 4. Þetta þýðir að hreinn hagnaður af rekstri vex 4 sinnum meira en tekjur. Þessi tala er þó breytileg eftir hlutfalli fastra og breytilegra kostnaðar- Því hærri sem fasti kostnaðurinn er sem hlutfall af heildarkostnaðinum, því meiri verður skuldatakan þín.

- Hærri skuldsetning á rekstri þýðir að nettótekjur þínar vaxa hraðar.

Greindu áhrif hærri fastrar og lægri breytilegs kostnaðar. Fyrirtæki XYZ hefur sömu tekjur og framlegð og ábyrgðarjöfnuður við ABC fyrirtæki (tekjur = 100.000 USD, hagnaður af viðskiptum = 10.000 USD). Hins vegar er breytilegur kostnaður fyrirtækisins XYZ $ 30.000 og fastur kostnaður er $ 60.000.

- Eftirstöðvar iðgjaldsins eru.

- Hreinn hagnaður af viðskiptum er.

- Rekstrarskuldsetning = framlegð / rekstrarhagnaður.

- .

- Þannig eykst nettóhagnaður af viðskiptum fyrirtækisins XYZ 7 sinnum miðað við sölu.

Ákveðið áhrif vaxtar tekna á hagnaðarmörk. Notaðu rekstrarskuldbindingu til að reikna út hversu mikið framlegð mun aukast þegar tekjur aukast. Margfaldaðu rekstrarskiptingu þína með hlutfalli aukinnar sölu. Þetta er hlutfallið þar sem þú getur áætlað að framlegðin aukist.

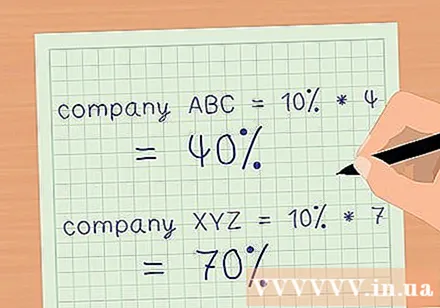

- Segjum að fyrirtækin tvö í ofangreindum dæmum hafi bæði 10% söluaukningu.

- Fyrirtæki ABC með rekstrarskuldbindingu 4, hreinn framlegð eykst um 40% með söluaukningu um 10%.

- Fyrirtæki XYZ með 7 milljón rekstrarskuldbindingar, hreinn framlegð mun aukast um 70% með söluhækkun um 10%.

- Þess vegna geturðu notað rekstrarskuldsetningu til að reikna fljótt út áhrif tekjubreytingar á hreina arðsemi fyrirtækisins án þess að þurfa að útbúa ítarleg reikningsskil.

3. hluti af 3: Áhættumat með rekstrarskiptum

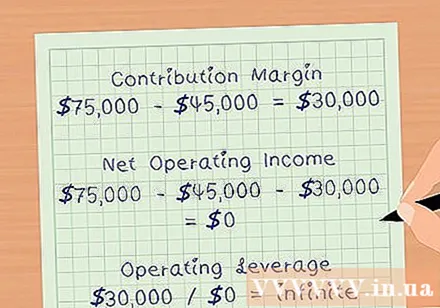

Ákveðið bilunarmark þitt. Jöfnunarmarkið er sú tekjufjárhæð sem næst nákvæmlega til að standa undir rekstrarkostnaði, þar með talinn allan fastan og breytilegan kostnað. Við jöfnun er framlegð þín 0 USD. Þess vegna er rekstrarskiptingin takmarkalaus. Rekstrarskuldsetning eykst eftir því sem nær dregur bilunarmörkum þínum.

- Segjum til dæmis að fyrirtæki ABC í dæminu hér að ofan hafi sölu $ 75.000, breytilegt kostar $ 45.000 og fastur kostnaður $ 30.000.

- Framlegðin verður tryggð.

- Hreinn hagnaður af viðskiptum verður.

- Rekstrarskiptin verða.

Metið áhættusnið fyrirtækisins. Mikil skuldsetning á rekstri þýðir að fyrirtækið getur aukið hagnað verulega þegar sala eykst. Hins vegar þýðir mikil rekstrarskipting einnig að fyrirtæki fjárfestir mikla peninga í fastan kostnað, eins og vélar, fasteignir og laun. Ef hægist á hagkerfinu og tekjurnar minnka mun fyrirtækið ekki hafa mikla möguleika á að draga úr kostnaði til að viðhalda arðsemi sinni.

- Þetta er ástæðan fyrir því að fjárfestar ættu að vera varkárir þegar þeir fjárfesta í fyrirtækjum með mikla rekstrarskuldbindingu.

Notaðu skiptimynt til að vinna vandlega. Vegna þess að skiptimynt í rekstri getur stundum gefið ranga mynd af getu fyrirtækis til að auka framlegð þess. Til dæmis ætti fyrirtæki með 7 rekstrarskuldbindingar að geta aukið hagnaðarhlutfall sitt sjöfalt meira en tekjur þess. En í raun, til að auka tekjur, gæti fyrirtæki þurft meira vinnuafl eða stækkað pláss. Kostnaður við þessa starfsemi eykur fastan kostnað og sem slíkur mun framlegð fyrirtækisins ekki aukast eins og búist var við vegna skuldsettrar rekstrar. auglýsing