Höfundur:

Morris Wright

Sköpunardag:

22 April. 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

- Að stíga

- Aðferð 1 af 3: Gerðu fjárhagsáætlun

- Aðferð 2 af 3: Þróaðu góðar venjur

- Aðferð 3 af 3: Finndu ódýrar leiðir til að skemmta þér

- Ábendingar

Það er nógu erfitt að halda utan um peninga en þegar þú ert með þröngan fjárhagsáætlun er það næstum ómögulegt. Þó að það sé ekki auðvelt að teygja dollar, þá eru ýmislegt sem þú gætir gert til að fá meiri stjórn á veskinu. Fyrst af öllu verður þú að skipuleggja þig með því að skipuleggja hvern mánuð og standa við ákveðið fjárhagsáætlun. Leitaðu síðan leiða til að spara smá viðbót hér og þú verður undrandi á því hve hratt evrurnar streyma inn!

Að stíga

Aðferð 1 af 3: Gerðu fjárhagsáætlun

Finndu út heildartekjur þínar í mánuð. Áður en þú getur ákveðið hvernig þú deilir fjárhagsáætlun þinni þarftu að vita nákvæmlega hversu mikið fé þú hefur í boði. Leggðu saman tekjur þínar frá ýmsum aðilum, þar á meðal venjulegu starfi þínu, og viðbótartekjur, fjárhagsaðstoð frá skóla eða fjárhagsaðstoð sem þú færð frá fjölskyldu þinni eða öðrum.

Finndu út heildartekjur þínar í mánuð. Áður en þú getur ákveðið hvernig þú deilir fjárhagsáætlun þinni þarftu að vita nákvæmlega hversu mikið fé þú hefur í boði. Leggðu saman tekjur þínar frá ýmsum aðilum, þar á meðal venjulegu starfi þínu, og viðbótartekjur, fjárhagsaðstoð frá skóla eða fjárhagsaðstoð sem þú færð frá fjölskyldu þinni eða öðrum. - Þar sem greiða þarf flesta reikninga einu sinni í mánuði er venjulega auðveldast að skipuleggja mánaðarlegt fjárhagsáætlun sama hversu oft þú færð greitt. Ef þú vilt geturðu auðvitað líka gert fjárhagsáætlun fyrir önnur tímabil, svo sem vikuleg eða árleg fjárhagsáætlun.

- Það er í lagi að áætla hve mikið þú færð, sérstaklega ef þú færð ekki reglulega launatékka, svo sem við gjörninga eða árstíðabundna vinnu. Ef þú reiknar með að þéna um það bil það sama og í fyrra skaltu skoða síðustu skattframtal þitt til að sjá hverjar tekjur þínar voru fyrir það ár. Deildu þá upphæðinni með 12 til að áætla mánaðartekjur þínar.

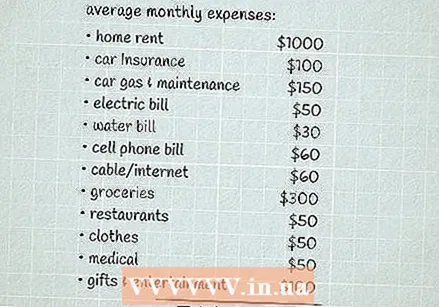

Reiknaðu meðalútgjöld þín í mánuði. Útgjöld þín fela í sér allt sem þú eyðir peningum í. Þetta felur í sér föst útgjöld, sem eru þau sömu í hverjum mánuði, svo sem leigu eða veð, bílagreiðsla, tryggingar og þægindi, svo og útgjöld sem eru breytileg mánaðarlega, svo sem matvörur og skemmtikostnaður.

Reiknaðu meðalútgjöld þín í mánuði. Útgjöld þín fela í sér allt sem þú eyðir peningum í. Þetta felur í sér föst útgjöld, sem eru þau sömu í hverjum mánuði, svo sem leigu eða veð, bílagreiðsla, tryggingar og þægindi, svo og útgjöld sem eru breytileg mánaðarlega, svo sem matvörur og skemmtikostnaður. - Til að fá góða hugmynd um hvað þú ert að eyða geturðu farið í gegnum banka- og kreditkortayfirlit frá síðustu mánuðum. Ef þú ert ekki með þessar tiltækar eða notar venjulega reiðufé við kaupin, reyndu að fylgjast með öllu sem þú eyðir í um það bil mánuð og notaðu það síðan til að setja fjárhagsáætlun þína.

Dragðu útgjöldin frá tekjunum til að ákvarða upphafsáætlun. Besta leiðin til að ganga úr skugga um að þú haldir þig við fjárhagsáætlun er að byggja það eins og þú ert nú þegar að eyða peningunum þínum. Ef þú dregur útgjöldin frá tekjunum þínum og færð nákvæmlega 0 er fjárhagsáætlun þín þegar í jafnvægi, það er að segja að þú eyðir ekki meira eða minna en þú þénar.

Dragðu útgjöldin frá tekjunum til að ákvarða upphafsáætlun. Besta leiðin til að ganga úr skugga um að þú haldir þig við fjárhagsáætlun er að byggja það eins og þú ert nú þegar að eyða peningunum þínum. Ef þú dregur útgjöldin frá tekjunum þínum og færð nákvæmlega 0 er fjárhagsáætlun þín þegar í jafnvægi, það er að segja að þú eyðir ekki meira eða minna en þú þénar. - Helst færðu jákvæða tölu sem þýðir að þú eyðir minna en þú þénar. Í því tilfelli eru engar breytingar á fjárhagsáætlun nauðsynlegar nema þú viljir auka sparnaðinn þinn eða bæta við nýjum kostnaði.

- Ef þú færð neikvæða tölu, þá ertu að eyða meira en þú þénar í hverjum mánuði og þú verður að finna leið til að skera niður útgjöldin.

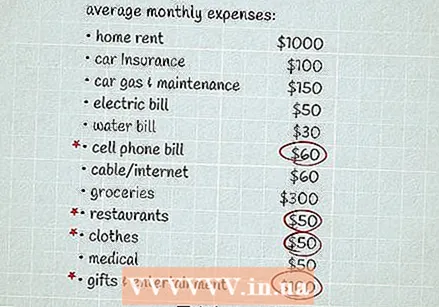

Leitaðu að hlutum sem þú getur dregið úr þegar ekki er nóg eftir. Stundum áttar maður sig ekki á því hve miklum peningum þú eyðir í hlutina fyrr en þú sérð það á pappír. Skoðaðu útgjöldin þín og athugaðu hvort það er eitthvað sem þú eyðir miklum peningum í. Hugsaðu síðan um hvort þessi útgjöld passa við forgangsröð þína. Ef ekki, gæti það verið svæði þar sem þú getur sparað peninga í hverjum mánuði.

Leitaðu að hlutum sem þú getur dregið úr þegar ekki er nóg eftir. Stundum áttar maður sig ekki á því hve miklum peningum þú eyðir í hlutina fyrr en þú sérð það á pappír. Skoðaðu útgjöldin þín og athugaðu hvort það er eitthvað sem þú eyðir miklum peningum í. Hugsaðu síðan um hvort þessi útgjöld passa við forgangsröð þína. Ef ekki, gæti það verið svæði þar sem þú getur sparað peninga í hverjum mánuði. - Til dæmis, ef þú leggur þetta allt saman, gætirðu verið hissa á því hve miklu fé þú eyðir á hverjum degi í snakk og gos á leiðinni heim úr vinnunni. Það gæti verið eitthvað sem þú getur auðveldlega losað þig við og þú getur notað þessa peninga í eitthvað sem þú þarft virkilega á að halda!

- Mundu að þú munt sennilega geta staðið við fjárhagsáætlun þína ef það er raunhæft, svo skildu eftir smá reiðufé til að láta undan þér annað slagið. Þú þarft ekki að hætta að fara á nýja veitingastaði eða kaupa bækur ef þú hefur mjög gaman af því - vertu bara tillitssamur við peningana sem þú eyðir svo þú eyðir ekki of miklu.

- Þú þarft ekki að skera niður öll aukakostnaðinn þinn en þú þarft að skilja hvert peningarnir þínir eru að fara. Þannig veistu hvort þú ert að eyða peningum í það sem skiptir þig máli og þú ert síður líklegur til að eyða of miklu.

Sparaðu eitthvað af afganginum í hverjum mánuði. Það getur virst mjög erfitt að leggja til viðbótar peninga þegar þú ert með strangt fjárhagsáætlun. Hins vegar er nauðsynlegt að hafa sparibauk, sérstaklega ef þú hefðir ekki efni á neyðarástandi fjárhagslega. Það er góð hugmynd að hafa 3-6 mánuði til að eyða í neyðartilvikum, en það er í lagi ef þú getur ekki bjargað þessu öllu í einu. Jafnvel ef þú byrjar með aðeins $ 5 eða $ 10 á mánuði til að spara, þá mun það hjálpa þér að hafa aukalega peninga fyrir hendi ef þú verður fyrir meiðslum, óvæntum útgjöldum eða tekjutapi, til dæmis.

Sparaðu eitthvað af afganginum í hverjum mánuði. Það getur virst mjög erfitt að leggja til viðbótar peninga þegar þú ert með strangt fjárhagsáætlun. Hins vegar er nauðsynlegt að hafa sparibauk, sérstaklega ef þú hefðir ekki efni á neyðarástandi fjárhagslega. Það er góð hugmynd að hafa 3-6 mánuði til að eyða í neyðartilvikum, en það er í lagi ef þú getur ekki bjargað þessu öllu í einu. Jafnvel ef þú byrjar með aðeins $ 5 eða $ 10 á mánuði til að spara, þá mun það hjálpa þér að hafa aukalega peninga fyrir hendi ef þú verður fyrir meiðslum, óvæntum útgjöldum eða tekjutapi, til dæmis. - Settu þér sparnaðarmarkmið og vertu viss um að halda þig við það, til dæmis með því að spara $ 10 af launum þínum í hverri viku. Það getur hjálpað ef þú dregur sjálfkrafa hluta af sparnaði þínum frá hverri útborgun. Þannig munt þú ekki missa af auka peningunum eins fljótt og þú færð það í raun aldrei að sjá.

- Geymdu sparnaðinn þinn á aðskildum reikningi en peningunum sem eru ætlaðir til að greiða reikningana þína og eyðslupeningana þína, svo að þú notir ekki sparnaðinn óvart til þess.

- Þegar þú hefur byggt upp neyðarsparnaðinn geturðu sett þér ný markmið um sparnað, svo sem að taka frí eða kaupa bíl.

Aðferð 2 af 3: Þróaðu góðar venjur

Haltu dagatali sem hjálpar þér að greiða alla reikninga á réttum tíma. Ef þú gleymir óvart að greiða þarf reikning, gætirðu þurft að greiða mikinn aukakostnað og sektir eftir á. Til að koma í veg fyrir það geturðu notað dagatal til að rekja fyrningardagsetningu hvers reiknings þíns. Athugaðu þetta oft og merktu alla greidda reikninga. Til að skipuleggja fjárhagsáætlun fyrir næsta mánuð, skrifaðu upphæð hvers reiknings í dagatalið þegar þú greiðir það.

Haltu dagatali sem hjálpar þér að greiða alla reikninga á réttum tíma. Ef þú gleymir óvart að greiða þarf reikning, gætirðu þurft að greiða mikinn aukakostnað og sektir eftir á. Til að koma í veg fyrir það geturðu notað dagatal til að rekja fyrningardagsetningu hvers reiknings þíns. Athugaðu þetta oft og merktu alla greidda reikninga. Til að skipuleggja fjárhagsáætlun fyrir næsta mánuð, skrifaðu upphæð hvers reiknings í dagatalið þegar þú greiðir það. - Finndu dagatalskerfið sem hentar þér! Til dæmis, ef þú eyðir miklum tíma í símanum þínum gætirðu frekar viljað nota dagatal eða rekja sporvottunarforrit. Ef þú vilt frekar nota líkamlegt dagatal skaltu hengja það einhvers staðar þar sem þú sérð það oft, svo sem á ísskápnum þínum eða nálægt skrifborðinu.

- Að setja upp sjálfvirkar greiðslur getur einnig hjálpað þér að forðast að missa af fyrningardagsetningu. Það er auðvitað mögulegt að þú viljir samt halda bókhaldinu þínu í dagatali, svo að þú vitir alltaf hvað er skuldfært af reikningnum þínum. Að auki, athugaðu bankareikninginn þinn á netinu til að athuga hvort greiðslan hafi gengið vel.

- Að greiða seint getur einnig haft neikvæð áhrif á lánshæfiseinkunn þína. Þetta getur kostað enn meiri peninga til lengri tíma litið þar sem þú gætir þurft að greiða hærri vexti af hlutum eins og bílaláni eða veði.

Forðastu að nota kreditkort nema þú getir greitt það strax. Þegar þú ert með þröngt fjárhagsáætlun skiptir hver dalur máli og þú vilt ekki sóa peningum í hverjum mánuði í vaxtagjöld. Kaupðu aðeins eitthvað ef þú hefur efni á að borga fyrir það í reiðufé. Ef þú notar kreditkort, borgaðu þá alla upphæðina í lok mánaðarins.

Forðastu að nota kreditkort nema þú getir greitt það strax. Þegar þú ert með þröngt fjárhagsáætlun skiptir hver dalur máli og þú vilt ekki sóa peningum í hverjum mánuði í vaxtagjöld. Kaupðu aðeins eitthvað ef þú hefur efni á að borga fyrir það í reiðufé. Ef þú notar kreditkort, borgaðu þá alla upphæðina í lok mánaðarins. - Ef þú ert með kreditkort er mjög auðvelt að nota þau í hvatvís kaup sem passa ekki við fjárhagsáætlun þína. Því miður getur þetta að lokum sett þig djúpt í skuldir. Ef þú ert í erfiðleikum með að stjórna útgjöldum þínum, er líklega best að eiga alls engin kreditkort. Notaðu í staðinn debetkort fyrir hluti eins og netverslun.

Sparaðu rafmagn og vatn heima til að spara peninga í veitum. Gagnsreikningar eru líklega stór hluti af mánaðarlegu fjárhagsáætlun þinni, þannig að það getur skipt miklu máli að finna leiðir til að draga úr því. Það getur tekið nokkurn tíma að safna fyrir glænýjum orkunýtnum tækjum, en það eru líka fullt af litlum hlutum sem geta hjálpað þér að spara allt árið, svo sem

Sparaðu rafmagn og vatn heima til að spara peninga í veitum. Gagnsreikningar eru líklega stór hluti af mánaðarlegu fjárhagsáætlun þinni, þannig að það getur skipt miklu máli að finna leiðir til að draga úr því. Það getur tekið nokkurn tíma að safna fyrir glænýjum orkunýtnum tækjum, en það eru líka fullt af litlum hlutum sem geta hjálpað þér að spara allt árið, svo sem - Snúðu hitanum niður um nokkrar gráður á veturna, eða notaðu loftkælinguna minna á sumrin.

- Haltu gluggatjöldum og blindum lokuðum til að hindra sólarljós á sumrin og sparaðu loftkælingarkostnaðinn.

- Athugaðu einangrun og veðursnyrtingu og lagfæringu eða skiptu um eftir þörfum.

- Settu upp litla krafta sturtuhausa til að spara vatnsreikninginn þinn.

- Að lækka hitastig ketilsins í 49 ° C.

- Sturtu á tímastillingu til að takmarka vatnsnotkun þína.

Samanburðarbúð fyrir allt. Þökk sé internetinu hefur aldrei verið auðveldara að bera saman verð á mismunandi vörum og þjónustu áður en þú kaupir þær. Nýttu kostnaðarhámarkið þitt sem best með því að leita að bestu tilboðunum á allt frá fötum og skóm til farsíma og bílatrygginga.

Samanburðarbúð fyrir allt. Þökk sé internetinu hefur aldrei verið auðveldara að bera saman verð á mismunandi vörum og þjónustu áður en þú kaupir þær. Nýttu kostnaðarhámarkið þitt sem best með því að leita að bestu tilboðunum á allt frá fötum og skóm til farsíma og bílatrygginga. - Að auki er mögulegt að fylgjast með internetinu vegna sölu og kvittana fyrir hlutum sem þú varst nú þegar búinn að kaupa. Reyndu samt að forðast freistinguna til að kaupa hluti bara vegna þess að þeir eru til sölu - ef þú gerir það, sparaðu þér í raun ekki neitt!

Skipuleggðu máltíðir þínar á viku. Það er næstum alltaf ódýrara að elda heima, sérstaklega ef þú skipuleggur matseðilinn þinn fyrirfram. Horfðu á auglýsingar matvöruverslana í dagblaðinu þínu eða á netinu í hverri viku til að sjá hvað er til sölu. Skipuleggðu síðan máltíðirnar sem þú munt borða með fjölskyldunni þinni alla vikuna. Að halda sig við listann þinn ætti að hjálpa þér að forðast ofneyslu þegar þú ferð að versla.

Skipuleggðu máltíðir þínar á viku. Það er næstum alltaf ódýrara að elda heima, sérstaklega ef þú skipuleggur matseðilinn þinn fyrirfram. Horfðu á auglýsingar matvöruverslana í dagblaðinu þínu eða á netinu í hverri viku til að sjá hvað er til sölu. Skipuleggðu síðan máltíðirnar sem þú munt borða með fjölskyldunni þinni alla vikuna. Að halda sig við listann þinn ætti að hjálpa þér að forðast ofneyslu þegar þú ferð að versla. - Reyndu að nota sömu innihaldsefni í fleiri en einni máltíð. Til dæmis, ef þú kaupir stykki af steiktu og stóran kartöflupoka, getur þú notað steiktuna með kartöflumús og sósu í kvöldmáltíð. Síðan daginn eftir er hægt að bera restina af steiktu kjötinu á samlokur í hádegismat og næsta kvöld nota restina af kartöflunum í kartöflurnar í kvöldmatinn.

- Prótein og grænmeti geta verið dýr. Láttu þá endast lengur með því að bera fram ódýran og fylla mat eins og haframjöl, gróft pasta, kartöflur, brún hrísgrjón og baunir við hverja máltíð.

- Oft er ódýrara að kaupa dagvöru í lausu, en ekki alltaf að reikna verð á hlut (eða verð á magn) til að sjá hvort stærri kosturinn sé í raun ódýrari. Einnig skaltu aðeins kaupa eitthvað í lausu magni ef þú ert viss um að þú notir það allt áður en gildistími er liðinn.

Verslaðu óbeinar þegar þú getur. Þú getur sparað mikla peninga með því að kaupa notaðar föt, húsgögn, búslóð og jafnvel farartæki. Áður en þú greiðir verslunum fyrir eitthvað sem þú vilt skaltu skoða staðbundnar rekstrarverslanir, markaðsstaði á samfélagsmiðlum og endursöluvef á netinu til að sjá hvort einhver annar eigi einn sem hann getur ekki notað lengur.

Verslaðu óbeinar þegar þú getur. Þú getur sparað mikla peninga með því að kaupa notaðar föt, húsgögn, búslóð og jafnvel farartæki. Áður en þú greiðir verslunum fyrir eitthvað sem þú vilt skaltu skoða staðbundnar rekstrarverslanir, markaðsstaði á samfélagsmiðlum og endursöluvef á netinu til að sjá hvort einhver annar eigi einn sem hann getur ekki notað lengur. - Gakktu úr skugga um að skoða notaða vöru vandlega áður en þú kaupir hana - þú munt ekki spara peninga þegar þú kemur heim og finnur hana rifna eða brotna, því þú verður bara að skipta um hana. Þetta á sérstaklega við um stærri hluti sem þú getur ekki endilega gert sjálfur, svo sem ökutæki eða tæki.

- Ef það er eitthvað sem þú vilt frekar kaupa nýtt skaltu prófa að skoða hlutann til að fá afslátt af vörum utan árstíðar. Þú getur til dæmis stundum fundið mjög ódýrar sundföt, stuttbuxur og boli þegar veðrið fer að kólna og besti tíminn til að kaupa jólaskraut er venjulega daginn eftir hátíðina.

Aðferð 3 af 3: Finndu ódýrar leiðir til að skemmta þér

Kannaðu almenningssvæði eins og garða og gönguleiðir. Þó að þú búir við fjárhagsáætlun þýðir ekki að þú þurfir að sitja heima allan daginn. Þegar veðrið er gott skaltu fara í uppáhalds garðinn þinn, ganga á nálæga gönguleið eða fara á fallegan stað með fallegu landslagi. Að vera úti í fersku lofti mun hjálpa til við að lyfta skapinu, auk þess sem það kostar ekkert að komast út!

Kannaðu almenningssvæði eins og garða og gönguleiðir. Þó að þú búir við fjárhagsáætlun þýðir ekki að þú þurfir að sitja heima allan daginn. Þegar veðrið er gott skaltu fara í uppáhalds garðinn þinn, ganga á nálæga gönguleið eða fara á fallegan stað með fallegu landslagi. Að vera úti í fersku lofti mun hjálpa til við að lyfta skapinu, auk þess sem það kostar ekkert að komast út! - Komdu með áfyllanlegar vatnsflöskur og ódýrt snarl eins og popp svo þú freistist ekki til að eyða peningum á ferðinni!

Farðu á ókeypis tónleika og viðburði nálægt þér. Notaðu samfélagsmiðla til að fylgjast með þjónustu borgarinnar, fréttamiðlum og skipuleggjendum viðburða. Þannig geturðu fylgst betur með ýmsum atburðum sem eiga sér stað á þínu svæði. Þegar þú heyrir af ókeypis eða ódýrum tónleikum, útihátíð eða öðrum opinberum viðburði skaltu koma með vini og njóta skemmtilegs, ókeypis dags!

Farðu á ókeypis tónleika og viðburði nálægt þér. Notaðu samfélagsmiðla til að fylgjast með þjónustu borgarinnar, fréttamiðlum og skipuleggjendum viðburða. Þannig geturðu fylgst betur með ýmsum atburðum sem eiga sér stað á þínu svæði. Þegar þú heyrir af ókeypis eða ódýrum tónleikum, útihátíð eða öðrum opinberum viðburði skaltu koma með vini og njóta skemmtilegs, ókeypis dags! - Mundu að margir þessara atburða fela í sér söluaðila sem kunna að selja mat, handverk og minjagripi. Venjulega eru þetta nokkuð dýr, svo íhugaðu að skilja peningana þína heima ef þú freistast til að kaupa eitthvað.

- Ef það er stór tónlistarhátíð sem þú vilt fara á en hefur ekki efni á miðunum skaltu skoða vefsíðu þeirra til að sjá hvort þeir þurfi sjálfboðaliða. Margar hátíðir veita sjálfboðaliðum ókeypis aðgang í skiptum fyrir hjálp við upplýsingatjöld eða sölubása.

Farðu á bókasafnið til að lesa ókeypis bækur. Flestir í dag eyða miklum tíma í lestur, en mestur tími er í símum þeirra. Frekar en að fletta hugarlaust í gegnum samfélagsmiðla, getur þú rölt um hillur bókasafnsins á staðnum og auðgað huga þinn, hvort sem þér líkar við sjálfshjálparbækur, sjálfsævisögur, ævintýrasögur eða skáldsögur.

Farðu á bókasafnið til að lesa ókeypis bækur. Flestir í dag eyða miklum tíma í lestur, en mestur tími er í símum þeirra. Frekar en að fletta hugarlaust í gegnum samfélagsmiðla, getur þú rölt um hillur bókasafnsins á staðnum og auðgað huga þinn, hvort sem þér líkar við sjálfshjálparbækur, sjálfsævisögur, ævintýrasögur eða skáldsögur. - Þú getur líka leitað á netinu ókeypis eða ódýr rafbækur ef þú býrð ekki nálægt bókasafni.

Kenndu börnum að njóta sín með hlutunum sem þú hefur í kringum húsið. Ef þú átt börn heima skaltu hvetja þau til að klæða sig upp, búa til nýja leiki og föndra hluti frá því sem er nálægt. Krakkar hafa miklar fantasíur og þau þurfa ekki bestu leikföngin eða nýjustu tækin til að skemmta sér. Hins vegar geta þeir stundum notað smá innblástur

Kenndu börnum að njóta sín með hlutunum sem þú hefur í kringum húsið. Ef þú átt börn heima skaltu hvetja þau til að klæða sig upp, búa til nýja leiki og föndra hluti frá því sem er nálægt. Krakkar hafa miklar fantasíur og þau þurfa ekki bestu leikföngin eða nýjustu tækin til að skemmta sér. Hins vegar geta þeir stundum notað smá innblástur - Til dæmis er hægt að brjóta hatta út úr dagblaði og síðan skreyta þau til að láta þau líta út eins og sjóræningjahatta. Svo geturðu búið til sverð úr pappa og hlaupið um eins og sjóræningjar síðdegis! Til að koma í veg fyrir að börnunum leiðist meðan á leiknum stendur, geturðu jafnvel skipulagt hræætaveiðar með heimagerðum kortum.

- Til að gefa krökkunum góðan skilning á peningum seinna meir skaltu tala snemma við þau um hluti eins og gildi dollars og hvernig sparnaður og fjárfesting virkar. Láttu það vera opið, áframhaldandi samtal, frekar en einhliða samtal.

Ábendingar

- Geymið afgangana í poka. Ef þú átt afgang af fyrri máltíð skaltu fara með þá í vinnuna eða skólann í hádegismat.

- Íhugaðu að heimsækja matarbanka á staðnum ef þú þarft hjálp við að fá mat.

- Til að forðast að gera stór hvatvís kaup, reyndu að setja útgjaldamörk, svo sem $ 100. Ef það kostar meira en þessi mörk skaltu samþykkja að bíða í sólarhring áður en þú kaupir það.

- Ef þú vilt láta kostnað af kapal- eða gervihnattasjónvarpi af hendi, reyndu að skipta yfir í streymisþjónustu eins og Netflix, Prime Video eða Hulu.

- Ekki verða reiður út í sjálfan þig ef þú verður búinn með fjárhagsáætlunina. Sérhver nýr venja krefst æfinga til að láta það líða náttúrulega, svo er bara að prófa.