Höfundur:

Lewis Jackson

Sköpunardag:

5 Maint. 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

Allir vilja vera ríkir, en aðeins örfáir menn vita raunverulega hvað þeir þurfa að gera til að komast þangað. Að verða ríkur krefst blöndu af mörgum þáttum, þar á meðal heppni, færni og þrautseigju. Þú ættir að hafa að minnsta kosti smá heppni og sameina það með snjöllum ákvörðunum þínum; Þá munt þú glíma við marga aðra erfiðleika þegar þú verður ríkari. Augljós sannleikurinn er sá að það að auðgast er ekki auðvelt, en með smá þrautseigju og réttum upplýsingum á réttum tíma geturðu það.

Skref

Aðferð 1 af 5: Fjárfesting

Fjárfestu á hlutabréfamarkaði. Fjárfesting í hlutabréfum, skuldabréfum eða öðrum fjárfestingartækjum getur skilað þér arði (ROI) sem er nógu stór til að þú getir verið viss um eftirlaun. Til dæmis, ef þú hefur fjárfest $ 1 milljón við 7% arðsemi, þénarðu 70.000 $ á ári, án verðbólgu.

- Vertu ekki lokkaður af dagmælendum sem sýna þér brögð til að græða peninga mjög fljótt. Að kaupa og selja tugi hluta á hverjum degi er eins og fjárhættuspil. Ef þú verslar vitlaust - hvað er auðveldara að gera en rétt viðskipti, geturðu það glatað mikið af peningum. Þetta getur ekki verið góð leið til að verða ríkur.

- Lærðu frekar að fjárfesta til langs tíma. Veldu hlutabréf með góð undirstöðuatriði, leiðtogar iðnaðarins og mikla vaxtarmöguleika. Síðan skaltu bara skilja hlutinn eftir þar og gera ekki neitt. Góð hlutabréf munu yfirstíga allar hæðir og hæðir. Ef þú fjárfestir skynsamlega skilarðu ávöxtun.

Sparaðu til eftirlauna. Vertu alltaf sparsamur. Fáir spara nóg til að láta af störfum. Sumir telja jafnvel að þeir geti ekki farið á eftirlaun. Nýttu þér áætlanir um frestun skatta eins og IRA eða 401k. Skattaívilnanir munu hjálpa þér að spara eftirlaunareikninginn þinn hraðar.- Ekki setja allar væntingar þínar til almannatrygginga (almannatrygginga). Almannatryggingaráætlunin mun vissulega standa yfir næstu 20 árin, en sum gögn sýna að ef Bandaríkjaþing gerir ekki breytingar - annaðhvort með því að hækka skatta eða draga úr bótum - mun forritið ekki geta það. halda áfram rekstri. Bandaríska þingið getur þó beitt sér fyrir því að „breyta“ almannatryggingunni. Í öllu falli ætti það að líta á almannatryggingar sem eina lækninguna að vinna og fara að láta af störfum. Því meira sem þú þarft að vita hvernig á að spara og fjárfesta í framtíðinni.

- Fjárfestu í Roth IRA áætluninni. Roth IRA gefur þér eftirlaunareikning og þú getur lagt inn 5,500 dollara á ári. Þessir peningar eru notaðir til að fjárfesta og fá samsetta ávöxtun. Ef þú tekur út peninga á eftirlaunaaldri verða þeir ekki skattlagðir vegna þess að þeir voru skattlagðir í fyrsta skipti sem þú aflaðir tekna þinna fyrst.

- Taktu þátt í 401 (k) forritinu. 401 (k) reikningur er opnaður af fyrirtæki þínu með framlögum fyrir skatta sem fjárfest er í. Fyrirtækið þitt gæti greitt þér að öllu leyti eða að hluta. Svona færðu líka sjaldgæfa „ókeypis peninga“ í lífinu! Vinsamlegast leggðu nóg af mörkum til að njóta allra hvata frá dagskránni.

Fjárfestu í fasteignum. Stöðugar eignir eins og leiguhúsnæði eða lóðir á þróunarsvæði eru góð leið til að auðgast. Þessar fjárfestingar hafa enga ábyrgð í eðli sínu. En margir græða samt mikið á fasteignum. Þessar fjárfestingar munu aukast í verði með tímanum. Til dæmis gera sumir ráð fyrir að íbúð á Manhattan sé tryggð að hækka í verði á 5 ára fresti.

Fjárfestu tíma þinn. Til dæmis gætirðu viljað hafa frítíma til að gefa þér nokkrar klukkustundir til að njóta. En ef þú fjárfestir í þennan tíma til að verða ríkur færðu allt að 20 ára frítíma (allan sólarhringinn!) Þökk sé snemmkominni eftirlaun. Geturðu verslað það sem þú hefur núna til að verða ríkari í framtíðinni? Dave Ramsey, fjárfestingarráðgjafi, sagði við áhorfendur sína: „Lifðu sjálfan þig í dag og vertu þú sjálfur á morgun.“

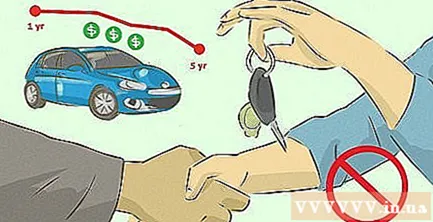

Ekki kaupa hluti sem gengisfella hratt. Að eyða 50.000 dölum í bíl er stundum sóun því það verður helmingi lægra verð eftir 5 ár, sama hvernig þú heldur honum við. Eða þegar þú keyrir bílnum út á götu hefur hann misst um 20% -25% af verðmæti sínu og heldur áfram að tapa verðmætum þannig á hverju ári. Hugleiddu því vandlega að kaupa bíl.

Ekki eyða í vitleysu. Það er aldrei auðvelt að lifa af. En það er erfitt og það særir miklu meira þegar við eyðum eigin svita og tárum í ónýta hluti. Skoðaðu það sem þú keyptir. Reyndu að komast að því hvort þeir séu virkilega „peninganna virði“. Hér eru nokkur atriði sem ekki má eyða ef þú vilt verða ríkur:

- Miðar í spilavíti og happdrættismiðar. Aðeins örfáir heppnir sem gerum okkur restina týnast.

- Slæmar venjur eins og reykingar. Stórreykingamenn munu aðeins sjá netin fljúga í reyknum.

- Innifalinn vasapeningur eins og sælgæti í bíóinu eða drykkir á skemmtistaðnum.

- Sólbaði og snyrtivöruaðgerðir. Þú gætir fengið húðkrabbamein bara vegna þessa áhugamáls. Koma neffestingar og inndælingar botox þér í fegurð auglýsinga? Lærðu að lifa með ellinni. Allir verða gamlir.

- Fyrsta flokks flugmiði. Hvað færðu betra með því að tapa $ 1.000 meira? Hlýþurrkur og 10cm fótapláss? Notaðu þessa peninga til að fjárfesta, ekki henda peningum út um gluggann svona, og æfa þig í að vera farþegi í fjárhagsáætlun!

Halda auð. Að auðgast var erfitt, að viðhalda auði var enn erfiðara. Hlutabréfasafn þitt hefur áhrif á sveiflukennda hlutabréfamarkaðinn. Ef þér líður aðeins vel þegar markaðurinn er góður, lendirðu í læti þegar markaðurinn steypist og tekur áhættu. Ef þú færð stöðuhækkun, hækkar launin eða arðsemi þín er há, ekki eyða umfram peningunum. Vertu hagkvæmur í varúðarráðstöfunum þínum þegar vandamál eru og þegar arðsemi lækkar um 2 prósentustig! auglýsing

Aðferð 2 af 5: Nám allan starfsferilinn

Lærðu vel þegar þú ert ungur. Hvort sem þeir fara í formlegt háskólanám eða iðnnám stundar farsælt fólk oft nám eftir framhaldsskóla. Á fyrstu stigum ferils þíns hafa vinnuveitendur ekki miklar upplýsingar til að meta þig umfram menntun þína. GPA í háskóla ábyrgist venjulega hærri laun.

Veldu réttan feril. Skoðaðu könnun á meðalárslaunum fyrir valin störf. Líkur þínar á að verða ríkir munu minnka verulega ef þú velur að vera kennari í stað fjármálafræðings. Hér eru nokkrar af tekjuhæstu starfsgreinum Bandaríkjanna:

- Læknar og skurðlæknar. Svæfingalæknirinn einn græðir meira en 200.000 dollara á ári.

- Olíuverkfræðingar. Verkfræðingar sem starfa í olíu- og gasiðnaði búa oft við nokkuð há lífskjör. Að meðaltali þéna þeir á bilinu 135.000 dollara eða meira.

- Lögfræðingur. Lögmenn eldri hópa þéna meira en $ 130.000 á ári, sem gerir það að mjög aðlaðandi starfsgrein ef þú leggur tíma þinn og fyrirhöfn í þig.

- Framkvæmdastjóri upplýsingatækni (IT) og hugbúnaðarverkfræðingur. Ef þú ert góður í forritun og hefur hæfileika fyrir tölvur skaltu skoða þetta mjög borgandi svið. Þjónustustjórar þéna $ 125.000 á ári.

Veldu rétta staðinn rétta staðinn. Farðu á stað með gott og hentugt starf. Til dæmis, ef þú vilt fara í fjármál, farðu til stórborga til að leita að tækifærum, ekki dreifbýli eða strjálbýlum svæðum. Ef þú vilt hefja viðskipti skaltu fara á staði eins og Silicon Valley. Ef þú vilt vinna í afþreyingariðnaðinum skaltu fara til Los Angeles eða New York.

Byrjum smátt. En við skulum spila flugmannaleikinn fyrst. Leitaðu til sem flestra fyrirtækja og farðu í próf og viðtöl til að velja það starf sem þér líkar best. Þegar þú hefur valið starf skaltu vinna að því og safna reynslu til að þróast og þróast.

Þegar það á við skaltu skipta um starf og fyrirtæki. Þegar þú öðlast reynslu á því sviði sem þú vinnur á skaltu íhuga að leita að nýju starfi. Skiptu um starf, þú getur fengið hækkun auk þess að upplifa mismunandi viðskiptaumhverfi. Ekki vera feimin, heldur halda áfram nokkrum sinnum. Ef þú ert góður starfsmaður gæti núverandi fyrirtæki þitt hækkað laun þín og aðrar bætur til að halda þér. auglýsing

Aðferð 3 af 5: Skerið útgjöld

Nýttu afsláttarmiða sem mest. Það er ekkert betra en að fá borgað fyrir að taka hlutina heim. Ef þú veist hvernig, þá gerirðu það Notaðu afsláttarmiða til að kaupa. Þú sparar allavega nokkra dollara í pláss fyrir þessar erfiðu stundir. Ef þú ert heppnari færðu mikið ókeypis og sparar mikla peninga.

Kaupa í lausu. Þó það sé ekki auðveldasta leiðin til að versla, þá er þetta árangursríkasta leiðin til að versla. Ef þú getur fengið lánað kort eða keypt félagsgjöld í smásöluverslun eins og Costco, spararðu umtalsverða peninga. Í sumum tilfellum finnur þú mörg virt vörumerki með mikla afslætti.

- Ef þú ert svangur og elskar að borða kjúklinga skaltu kaupa fjóra forsoðna í Costco í lok dags þegar þeir eru í sölu. Stundum eru þau afslátt frá $ 5 til $ 2,5 á stykkið, sem þýðir að þú færð 10 dýrindis máltíðir fyrir aðeins $ 1 hver! Frystu allar máltíðir sem þú hefur ekki neytt strax.

Lærðu hvernig á að varðveita mat. Allt að 40% matar í Bandaríkjunum er hent en ekki borðað. Ferskt ferskja og jafnvel kjöt má geyma og nota um stund ef þú veist hvernig. Skoðaðu matinn sem þú kaupir betur. Þú kaupir til að borða, ekki henda. Að sóa mat er að sóa peningum.

Finndu leiðir til að draga úr kostnaði við veituna. Rafmagn, gas og annar veitukostnaður getur haft mikil áhrif á mánaðarleg útgjöld ef ekki er hakað við það. Þess vegna skaltu hætta að nota það aðgreindu. Notaðu loftkælinguna skynsamlega til að halda heimilinu svalt á sumrin og hlýtt á veturna á meðan þú sparar orku. Þú ættir að hugsa um að fjárfesta eða byggja sólarplötur til að framleiða rafmagn. Haltu almennt lágveitukostnaði og þú munt spara mikla peninga.

Athugaðu orkunotkun heimilisins. Þetta hjálpar þér að sjá hversu mikla peninga þú tapar vegna orkutaps.

- Þú getur athugað þína eigin orkunotkun ef þú ert mállaus og veist hvernig á að gera það, annars er bara að ráða sérfræðing á því sviði í staðinn. Leigukostnaður er á bilinu $ 300 til $ 500, sem er ekki ódýrt, en þú munt græða meiri pening síðar (sérstaklega þegar þú vilt endurnýja heilar bensínlínur, rafmagn osfrv. Í húsinu).

Veiðar og fóðrun. Þú þarft veiðarfæri og leyfi, en ef þú ert nú þegar með þetta er þetta mjög ódýr leið til að fá meiri mat. Ef þú hefur trú á að drepa dýr geturðu samt auðveldlega fundið meiri mat, allt eftir búsetu. Leitaðu bara að mat sem þú veist hvaðan það er. Að spara smá pening í mat og veikjast eða fá matareitrun er hræðilegt.

- Þú getur veitt veiðar á dádýrum, öndum eða kalkúnum.

- Veiða með veiðistöng eða með gerviflugu

- Leitaðu að blómum eða villtum sveppum sem eru ætir eða fóður á haustin.

- Leitaðu að yfirgefnu landi til að rækta grænmeti eða búa til þitt eigið gróðurhús.

Aðferð 4 af 5: Sparaðu peninga

Borgaðu sjálfan þig fyrst. Áður en þú hleypur í búðina til að kaupa þér nýja skó eða golfkylfa sem þú þarft ekki skaltu setja upphæð til hliðar og ekki snerta hana. Gerðu þetta í hvert skipti sem þú færð launaseðilinn þinn og taktu eftir því hvernig sparnaður þinn vex.

Gerðu fjárhagsáætlun (og haltu það rækilega). Gerðu mánaðarlegt fjárhagsáætlun sem nær til allra helstu útgjalda þinna og skilur eftir peninga til „skemmtunar“. Að halda sig við áætlunina um fjárhagsáætlun og spara smá pening í hverjum mánuði er frábær leið til að byggja upp grunn í auðgunarstarfi þínu.

Lækkaðu staðla húsnæðis og ökutækja. Getur þú búið í íbúð í stað húss eða deilt herbergi í stað einkaaðila? Getur þú keypt notaðan bíl í staðinn fyrir nýjan og notað hann á efnahagslegan hátt? Bara að gera það mun spara þér mikla peninga.

Skerið niður kostnaðinn. Farðu yfir hvernig þú eyðir sóuðum peningum og hugsaðu hlutina upp á nýtt. Til dæmis að hætta að drekka kaffi á Starbucks á hverjum morgni. Þú munt spara $ 4 á dag og spara $ 20 á viku eða $ 1.040 fyrir allt árið!

Fylgstu með útgjöldum þínum. Til að fá sem mest út úr niðurskurði útgjalda þarftu að fylgjast með þeim. Veldu kostnaðar mælingarforrit eins og Lover eða Mint og skráðu hverja krónu sem þú eyðir og safnar. Eftir um það bil 3 mánuði muntu vita nákvæmlega hvert útgjöldin fara og hafa leið til að bæta þau.

Eyddu endurgreiðslu skatta þinna. Árið 2007 var meðaltalsskatturinn sem Bandaríkjamenn fengu 2.733 Bandaríkjadalir. Nokkuð stór tala! Getur þú notað þessa peninga til að greiða niður skuldir eða stofnað neyðarsjóð í stað þess að eyða í hluti sem tapa helmingi lægra verði í tæka tíð? Ef þú fjárfestir skynsamlega nálægt 3.000 $ gætirðu þénað 10 sinnum þá upphæð í gegnum árin.

Brjótum okkur með kreditkort. Vissir þú að kreditkortanotendur versla oftar en fólk sem notar reiðufé? Það er vegna þess að staðgreiðslur eru alltaf óþægilegar. Þegar þú strýkur kreditkortinu þínu muntu ekki upplifa þá tilfinningu. Ef þú getur, gefðu upp kreditkortið þitt og ekki hika við að nota reiðufé. Að lokum sparar þú tonn af peningum.

- Ef þú vilt samt nota kreditkort skaltu finna leiðir til að draga úr kostnaði. Borgaðu allt lánið þitt mánaðarlega og á réttum tíma. Þannig verður ekki rukkað um vexti. Ef ekki, borgaðu að minnsta kosti lágmarksfjárhæð vegna forfallinna gjalda.

Aðferð 5 af 5: Endurskipulagning húsnæðislána

Skuldaðu húsnæðislánið þitt. Þessi endurgreiðsla getur veitt þér 15 ár í stað 30 ára vaxta. Þetta fær þig til að borga nokkur hundruð dollurum meira í hverjum mánuði, en heildar vaxtakostnaður þinn verður mun lægri.

- Dæmi: Til að greiða upp 200 ára $ 200.000 húsnæðislán þarftu að borga $ 186.500 í vexti, sem þýðir að þú ert að greiða samtals $ 386.500 á 30 árum. Með öðrum orðum, ef þú ert tilbúinn að borga nokkur hundruð dollara í viðbót (til dæmis $ 350) með því að snúa við í 15 ára lán (sem mun hafa lægri vexti) gætirðu greitt veðið innan 15 ári og það besta er að þú sparar $ 123.700 í vexti. Þeir peningar munu tilheyra þér. Svo talaðu strax við skuldastjóra þinn um þennan nýja möguleika.

Ráð

- Verslaðu föt á haustin eða vorin þar sem það eru margir afslættir þessi tvö árstíðir.

- Kaupðu aðeins það sem þú þarft, ekki það sem þú vilt. Hættu að kaupa innblástur og eytt peningum í að sýna nágrönnum þínum, vinum, vinnufélögum og fleiru. Kauptu það sem þú þarft virkilega Ekki hvað viltu. Vertu agaður með peningana þína - Ef þú þarft ekki að kaupa, ekki kaupa. Taktu val þitt mjög vandlega.

- Listaðu hluti til að kaupa, verð og sjáðu hvert peningarnir þínir eru að fara. Við verðum undrandi á því hversu vel við eyðum peningunum!

- Borgaðu hæsta taxta reikninginn fyrst og síðan næst hæsta reikninginn þar til þú ert búinn að greiða alla reikninga. Þetta mun hjálpa þér að greiða sem minnst vexti. Önnur leið er að borga minnstu skuldirnar fyrst. Kosturinn við þessa leið er að hún hjálpar þér að sjá framfarir þínar varðandi greiðslu reikninga og skulda.

- Leitaðu að hverju tækifæri til að græða peninga. Seldu allt sem þú notar ekki, gömul dagblöð, ruslpappír, bjórdósir o.s.frv.

- Hafðu lánstraust prófílinn þinn góðan. Að hafa lága lánshæfiseinkunn mun gera þér erfiðara fyrir að fá lánstraustið eða lánalínuna sem þarf.

- Ef þú vilt verðlauna þig með dýrum hlut skaltu fara úr miklum peningum í litla peninga. Ekki hugsa um dýra kjóla eða tískuhandtöskur, kaupa ís eða fara í bíó til dæmis. $ 8 bíómiðinn er augljóslega miklu ódýrari en 800 $ handtöskan en gefur þér samt sömu tilfinningu að gera eitthvað „bara fyrir sjálfan þig“.

- Þú getur lánað peninga til að nota til að kaupa tekjuskapandi eignir.

- Reyndu að elda heima og vinna húsverkin sjálfur. Þú ættir ekki að ráða þjónustu eins og þvott eða vinnukonu til að spara peninga.

- Ef þér líkar að fara á bar eða klúbb skaltu skipta yfir í að fara einu sinni í viku í smá tíma og síðan á tveggja vikna fresti.

- Peningar eru aldrei ókeypis nema þú erfir þá. Hin undantekningin er fyrirtækið sem þú greiðir fyrir þig samkvæmt IRA eða 401 sem nefnd er hér að ofan.

- Að hafa marga tekjustofna í fjölskyldunni mun tryggja betri fjárhagsstöðu en ein heimild.

- Settu allar skiptin (venjulega mynt) á flösku á hverju kvöldi fyrir svefn. Eftir um það bil ár muntu hafa að minnsta kosti $ 150 í breytingu á sparnaði. Leggðu þessa peninga reglulega inn á sparireikninginn þinn.

- Ef þú ert í fyrirtæki skaltu halda persónulegum útgjöldum eins lágum og mögulegt er og nota umfram peninga til að endurfjárfesta í fyrirtæki þínu þar til þú ert fjárhagslega sjálfstæður. Á þeim tíma skaltu byggja upp neyðarsjóð sem samsvarar um það bil 6 mánaða eyðslu. Settu peningana á sparireikning, skammtímaviðskiptareikning fjármálagerninga eða skammtímavottunarskírteini (CD).

- Ef þú ert virkilega að leita að dýrum hlut (nýr bíll þó að núverandi bíði vel), láttu þig bíða í mánuð áður en þú kaupir. Biddu traustan fjölskyldumeðlim eða vin að geyma peningana til að stöðva þá löngun til að kaupa. Taktu þér tíma til að íhuga: raunverulegan kostnað við það sem þú vilt kaupa; Kostir og gallar; kaupa núna og kaupa seinna; hversu betra mætti verja þeim peningum.

- Lærðu um sjálfskapaða milljónamæringa til hvatningar. Finndu út allt um það hvernig auðmenn byrjuðu að græða peninga og hvað þeir gera til að viðhalda auð sínum.

- Stundum þarf að eyða peningum til að græða peninga.

- Ef þú vilt auðgast hratt verðurðu örugglega fyrir margvíslegri áhættu. Betri leið er að safna peningum hægar en öruggari.

- Standast löngunina til að kaupa dýrar vörur. Ódýrari hlutir eru enn í jafn góðum gæðum og strangt útgjaldaeftirlit hefur alltaf varanleg áhrif.

- Þegar þú vilt kaupa föt (td föt) hugsaðu „Hvar get ég klæðst þessu?“. Ef þér dettur ekki í hug að minnsta kosti 5 staðsetningar, ekki kaupa. Spyrðu spurninga til að koma í veg fyrir að þú eyðir peningum í óþarfa hluti.

- Kynntu þér viðskiptahugmyndir þínar vandlega áður en þú byrjar.

- Spyrðu sjálfan þig alltaf: "Er þetta það sem ég þarf eða vil?". Ef svarið er „þörf“ skaltu kaupa það, en ef það er bara viljið skaltu hætta.