Höfundur:

Florence Bailey

Sköpunardag:

23 Mars 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

Rekstrarreikningur er eitt af lykilfjármálaskjölunum. Það ákvarðar arðsemi fyrirtækis yfir tiltekinn tíma og er notað til að greina tekjur og gjöld fyrirtækis. Þessi grein mun sýna þér hvernig á að skrifa einfaldan rekstrarreikning.

Skref

Aðferð 1 af 1: Yfirlýsing um hagnað og tap

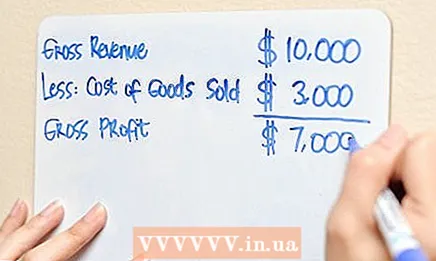

1 Skráðu sölu þína. Eða með öðrum orðum sölumagn, sölumagn, söluhagnaður.

1 Skráðu sölu þína. Eða með öðrum orðum sölumagn, sölumagn, söluhagnaður.  2 Dragðu frá kostnað seldra vara. Kostnaðarverð felur í sér allan kostnað við framleiðslu / kaup á vörum.

2 Dragðu frá kostnað seldra vara. Kostnaðarverð felur í sér allan kostnað við framleiðslu / kaup á vörum.  3 Reiknaðu brúttóframlegð þína. Það er jafnt mismuninum á milli sölu og vöruverðs.

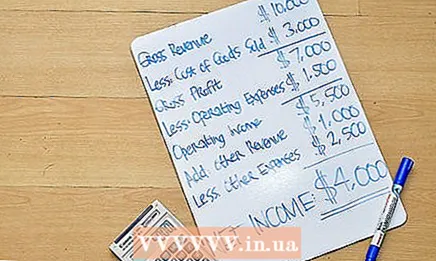

3 Reiknaðu brúttóframlegð þína. Það er jafnt mismuninum á milli sölu og vöruverðs.  4 Dragðu frá rekstrarkostnaði (rekstrarkostnaði, rekstrarkostnaði). Þetta felur í sér sölu- og skrifstofu- / stjórnunarkostnað (laun, auglýsingar, leigu, veitur, afskriftir).

4 Dragðu frá rekstrarkostnaði (rekstrarkostnaði, rekstrarkostnaði). Þetta felur í sér sölu- og skrifstofu- / stjórnunarkostnað (laun, auglýsingar, leigu, veitur, afskriftir).  5 Reiknaðu rekstrartekjur þínar. Það er jafnt mismuninum á milli brúttóhagnaðar og rekstrarkostnaðar.

5 Reiknaðu rekstrartekjur þínar. Það er jafnt mismuninum á milli brúttóhagnaðar og rekstrarkostnaðar.  6 Bættu við öðrum tekjum (rekstrartekjum), svo sem vöxtum á víxlum.

6 Bættu við öðrum tekjum (rekstrartekjum), svo sem vöxtum á víxlum. 7 Dragðu annan kostnað frá (rekstrarkostnað), svo sem vexti sem greiddir eru af lánum.

7 Dragðu annan kostnað frá (rekstrarkostnað), svo sem vexti sem greiddir eru af lánum. 8 Reiknaðu hreinar tekjur þínar. Það er jafnt: rekstrartekjur auk annarra tekna að frádregnum öðrum útgjöldum.

8 Reiknaðu hreinar tekjur þínar. Það er jafnt: rekstrartekjur auk annarra tekna að frádregnum öðrum útgjöldum.

Ábendingar

- Rekstrarreikningur tekur til tiltekins tíma. Hafa skal í huga öll ofangreind gildi innan þessa tímabils. Tímabilið ætti að vera skráð efst í rekstrarreikningi.

Viðvaranir

- Rekstrarreikningurinn sýnir ekki heimildir fyrir reiðuféskvittunum og leiðbeiningum um útgjöld þeirra. Þeir endurspeglast í yfirlýsingu um sjóðstreymi.