Höfundur:

Peter Berry

Sköpunardag:

12 Júlí 2021

Uppfærsludagsetning:

1 Júlí 2024

Efni.

Í viðskiptalífinu er hreint núvirði (einnig þekkt sem NPV) eitt gagnlegasta tækið til að taka fjárhagslegar ákvarðanir. Venjulega er NPV notað til að meta hvort eignakaup eða fjárfesting sé þess virði til lengri tíma litið, frekar en einfaldlega að fjárfesta samsvarandi upphæð á sparireikning í banka. Þó það sé almennt notað í heimi fjármálafyrirtækja er það einnig notað til daglegrar notkunar. Almennt er hægt að reikna út NPV með formúlunni NPV = ⨊ (P / (1 + i) t) - C, þar sem P = Sjóðstreymi á tilteknum tíma, i = afsláttarhlutfall (eða ávöxtunarkrafa), t = Tími sjóðsstreymis og C = Upphaflegur fjárfestingarkostnaður.

Skref

Hluti 1 af 2: Útreikningur NPV

Ákveðið upphaflegan fjárfestingarkostnað. Þetta er „C“ með formúlunni hér að ofan. Í viðskiptalífinu miðast verðmæti fasteigna sem keypt og fjárfest eru oft til að græða peninga til lengri tíma litið. Þessi tegund fjárfestingar inniheldur venjulega stofnkostnað fjárfestingarinnar - venjulega verðmæti fasteignarinnar sem keypt er.- Ímyndaðu þér til dæmis að þú rekir lítinn sítrónuvatnstand. Þú ert að íhuga að kaupa safapressu til að spara tíma og fyrirhöfn í stað þess að kreista sítrónusafa með höndunum. Ef pressan kostar $ 100, þá eru þessar $ 100 upphaflegu fjárfestingarnar þínar.

Ákveðið tímabil til greiningar. Þetta er „t“ í formúlunni hér að ofan. Eins og getið er hér að ofan fjárfesta fyrirtæki og einstaklingar með það að markmiði að græða peninga til lengri tíma litið. Til þess að reikna út NPV fyrir fjárfestingu þína þarftu að skilgreina tiltekinn tíma meðan þú vinnur að því að ákvarða hvort þú fáir fjármagn þitt aftur af fjárfestingunni. Þetta tímabil er hægt að mæla í mörgum tímareiningum en flestir fjárhagsútreikningar munu nota árseininguna.- Í dæmi okkar um sítrónuvatn, segjum við að við höfum verið að kanna safapressuna sem við ætlum að kaupa á netinu. Samkvæmt meirihluta dóma notenda gengur vélin vel en bilar venjulega eftir um það bil þrjú ár. Í þessu tilfelli munum við nota þrjú ár sem útreikningstímabil NPV til að ákvarða hvort pressan hjálpi þér að endurheimta stofnfé þitt áður en það bilar.

Áætlaðu sjóðstreymi af og til. Þetta er „P“ í formúlunni hér að ofan. Þú verður að áætla hversu mikla peninga fjárfesting þín mun gefa þér á þeim tíma sem hún gerir þér peninga. Þessar upphæðir (einnig þekktar sem „sjóðsstreymi“) geta verið sérstakar, þekktar eða mælanlegar. Í síðara tilvikinu, af og til, munu fyrirtæki og fjármálafyrirtæki verja miklum tíma og fyrirhöfn í að gera nákvæmar áætlanir, ráða viðskiptasérfræðinga, sérfræðinga o.s.frv.- Höldum áfram með límonaði standa dæmið. Byggt á fyrri framleiðni þinni og bestu áætlun þinni um framtíðina, gerir þú ráð fyrir að með $ 100 pressu gefi þér $ 50 til viðbótar á fyrsta ári, $ 40 á öðru ári og $ 30. á þriðja ári með því að lágmarka þann tíma sem starfsmenn verja í að kreista sítrónur (og þar með spara kostnað við að greiða launin þín). Í þessu tilfelli reiknarðu með að sjóðsstreymi þitt verði: $ 50 á ári 1, $ 40 á ári 2 og $ 30 á ári 3.

Ákveðið viðeigandi afsláttarhlutfall. Þetta er gildið „i“ í ofangreindri formúlu. Almennt, í til staðarFyrirliggjandi peningar þínir verða meira virði í framtíðinni. Þetta er vegna þess að þú getur sparað peninga sem þú átt í millitíðinni og hagnast með tímanum. Með öðrum orðum, það er betra að eiga $ 10 í dag en $ 10 eftir ár vegna þess að þú getur fjárfest $ 10 núna og þénað meira en $ 10 á ári. Til að reikna út NPV þarftu að vita vexti á fjárfestingarreikningi eða tækifæri sem hefur svipaða áhættu og fjárfestingin sem þú ert að greina. Það er kallað „afsláttarhlutfall“ og er gefið upp sem aukastaf, frekar en prósenta.

- Í fjármálum fyrirtækja er meðal fjármagnskostnaður fyrirtækisins oft notaður til að ákvarða afsláttarhlutfall. Í einfaldari aðstæðum er hægt að nota ávöxtun sparifjár, hlutabréfafjárfestingar o.s.frv. Sem þú getur fjárfest í í stað þess að elta þá fjárfestingu sem þú ert að greina.

- Að fara aftur í dæmi okkar um sítrónuvatn, ef þú keyptir ekki safapressuna, þá myndirðu fjárfesta þessa peninga á hlutabréfamarkaðnum, þar sem þú getur verið fullviss um að peningarnir þínir verði. hagnaður 4% á ári. Í þessu tilfelli er 0,04 '(aukastafur 4%) afsláttarhlutfallið sem við notum við útreikninginn.

Afsláttur sjóðstreymi þitt. Næst munum við reikna út virði sjóðsinnstreymis fyrir hvert tímabil sem við greinum á móti upphæðinni sem við leggjum í varafjárfestinguna fyrir sama tímabil. Þetta er kallað sjóðsstreymis „afsláttur“ og er reiknað með einfaldri formúlu P / (1 + i)þar sem P er gildi sjóðsstreymis, i er afsláttarhlutfall og t er tími. Við þurfum ekki að hafa áhyggjur af upphaflegri fjárfestingu ennþá - við munum nota hana í næsta skrefi.

- Höldum áfram með sítrónudisk dæmið, við erum að greina með þriggja ára tímabili, svo við þurfum að nota formúluna þrisvar sinnum. Þú getur reiknað út núvirt sjóðsstreymi á eftirfarandi hátt:

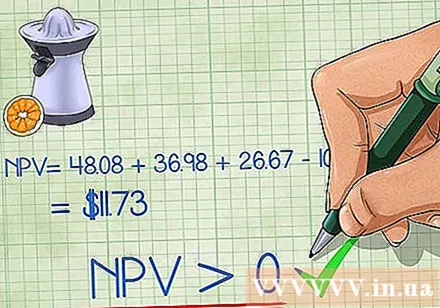

- Ár eitt: 50 / (1 + 0,04) = 50 / (1,04) = $48.08

- Ár tvö: 40 / (1 +0,04) = 40 / 1,082 = $36.98

- Ár þrjú: 30 / (1 +0,04) = 30 / 1,125 = $26.67

- Höldum áfram með sítrónudisk dæmið, við erum að greina með þriggja ára tímabili, svo við þurfum að nota formúluna þrisvar sinnum. Þú getur reiknað út núvirt sjóðsstreymi á eftirfarandi hátt:

Summa núvirt sjóðsstreymi og draga frá upphaflegri fjárfestingu. Að lokum, til að reikna út NPV verkefnisins, eignir eignar eða fjárfesting sem þú ert að greina, þarftu að leggja saman öll afsláttarflæðin og draga frá upphaflegri fjárfestingu. Gildið sem þú færð verður NPV gildi - Fjárhæð fjárfestingar þíns miðað við aðrar aðrar fjárfestingar gefur þér afsláttarhlutfall. Með öðrum orðum, ef þetta er jákvæð tala, þá græðir þú meira en þú myndir gera þegar þú notaðir þá í aðra fjárfestingu, eins og 4% forsendan sem þú gætir gert af hlutabréfamarkaðnum í dæminu. á. Ef þetta er neikvætt græðirðu minna.

- Fyrir dæmi um sítrónuvatn, þá er loka NPV gildi safapressunnar:

- 48.08 + 36.98 + 26.67 - 100 = $11.73

- Fyrir dæmi um sítrónuvatn, þá er loka NPV gildi safapressunnar:

Ákveðið hvort þú eigir að fjárfesta eða ekki. Almennt, ef fjárfesting þín er með jákvæðan NPV er hún arðbærari en að eyða peningum í aðra aðra fjárfestingu og þú ættir að samþykkja það. Ef NPV er neikvæð tala er best að fjárfesta peningana þína annars staðar og ætti að farga fjárfestingunni sem þú ætlar að gera. Hafðu í huga að þetta eru bara almennar meginreglur - í raun þarftu oft að einbeita þér meira að því að ákvarða hvort fjárfesting sé skynsamleg hugmynd.

- Í dæmi um sítrónuvatn er NPV $ 11,73. Þar sem þetta er jákvæð tala getum við ákveðið að kaupa pressuna.

- Hafðu í huga að þetta þýðir ekki að sítrónusafinn muni þéna þér aðeins $ 11,73. Reyndar þýðir það að pressan mun gefa þér 4% arðsemi auk 11,73 $. Með öðrum orðum, það væri $ 11,73 arðbærara en aðrar fjárfestingar þínar.

2. hluti af 2: Notkun NPV jöfnu

Berðu saman fjárfestingarmöguleika með NPV gildi. Útreikningur á NPV gildi fyrir margs konar fjárfestingartækifæri gerir þér kleift að bera saman fjárfestingaraðferðir þínar til að ákvarða hver þeirra er meira virði. Almennt séð verður fjárfestingin með hæsta NPV verðmætasta vegna þess að hún er arðbærust. Af þessum sökum ættirðu fyrst að stunda fjárfestinguna með hæstu NPV (miðað við að þú hafir ekki fjármagn til að gera allar fjárfestingarráðstafanir með jákvæðu NPV).

- Til dæmis höfum við þrjá fjárfestingarmöguleika. Eitt tækifæri er með NPV $ 150, eitt fyrir $ 45 og eitt - $ 10. Í þessum aðstæðum myndum við elta $ 150 fjárfestinguna fyrst vegna þess að hún býr yfir hæsta NPV gildi. Ef við höfum fjármagnið getum við fjárfest aðra 45 $ vegna þess að það er minna virði. Við ættum ekki að fjárfesta - $ 10 vegna þess að með neikvæðum NPV mun það ekki skila meiri arði fyrir þig en að fjárfesta í öðru með svipaðri áhættu.

Notaðu formúluna PV = FV / (1 + i) til að finna núverandi og framtíðargildi. Þetta er svolítið breytt jöfnu frá venjulegu NPV formúlunni, þú getur fljótt ákvarðað hversu mikið núverandi summu verður virði í framtíðinni (eða framtíðarupphæð verður eins dýrmæt og mögulegt er). hvernig í núinu). Notaðu bara formúluna PV = FV / (1 + i), þar sem i er afsláttarhlutfall, t er tímabilið sem greint er, FV er framtíðar peningagildi og PV er núvirðið. Ef þú þekkir nú þegar i, t og FV eða PV, er það einfaldlega að finna lokabreytuna.

- Til dæmis viljum við vita hversu mikið $ 1.000 verður virði á 5 árum. Ef við vissum að við myndum að minnsta kosti hafa 2% ávöxtun af þessum peningum, þá myndum við nota 0,02 fyrir i, 5 fyrir t og 1000 fyrir PV og finna svo FV svona:

- 1.000 = FV / (1 + 0,02)

- 1.000 = FV / (1.02)

- 1.000 = FV / 1.104

- 1.000 x 1.104 = FV = $1,104.

- Til dæmis viljum við vita hversu mikið $ 1.000 verður virði á 5 árum. Ef við vissum að við myndum að minnsta kosti hafa 2% ávöxtun af þessum peningum, þá myndum við nota 0,02 fyrir i, 5 fyrir t og 1000 fyrir PV og finna svo FV svona:

Rannsakaðu verðmatsaðferðir til að finna nákvæmari NPV gildi. Nákvæmni útreiknings NPV byggist á nákvæmni gengis afsláttarhlutfalls og framtíðar sjóðsstreymi. Ef ávöxtunarkrafan er nálægt raunverulegri ávöxtunarkröfu gætirðu fengið af því að setja peningana þína í aðra fjárfestingu sem hefur sömu áhættu og framtíðarstreymisstreymi er næstum það sama og peningarnir Ef þú færð það í raun frá fjárfestingu þinni, þá er NPV þitt nákvæmlega rétt. auglýsing

Ráð

- Hafðu í huga að það geta enn verið aðrir þættir sem ekki eru fjárhagslegir (svo sem umhverfisleg eða félagsleg mál) sem þú ættir að hafa í huga þegar þú tekur fjárfestingarákvarðanir.

- Þú getur einnig reiknað út NPV með fjármálareiknivél eða NPV töflureikni, sem er mjög gagnlegt ef þú ert ekki með reiknivél til að reikna út afslátt af sjóðsstreymi.

Viðvörun

- Forðastu að taka fjárhagslegar ákvarðanir án þess að huga að peningagildi með tímanum.

Það sem þú þarft

- Blýantur

- Pappír

- Tölva