Höfundur:

Clyde Lopez

Sköpunardag:

23 Júlí 2021

Uppfærsludagsetning:

23 Júní 2024

Efni.

- Skref

- Aðferð 1 af 2: Ákveðið fjármagn sem þarf

- Aðferð 2 af 2: Notaðu Microsoft Excel til að reikna út lánagreiðslur

- Ábendingar

Langflestir kaupendur nýrra eða notaðra bíla geta ekki greitt alla upphæðina með ávísun eða reiðufé. Þess vegna sækja margir um bílalán frá banka, beint til bílasölu, lánasamtaka eða annarrar fjármálastofnunar. Hins vegar er mjög mælt með því að reikna lánagreiðslur þínar fyrirfram til að sjá hvernig það mun hafa áhrif á fjárhagsáætlun þína áður en þú færð svona mikla upphæð að láni. Þessi grein veitir nokkrar aðferðir til að reikna út lánagreiðslur með Microsoft Excel og fjallar einnig um nokkra þætti sem hafa áhrif á lánsfjárhæðina.

Skref

Aðferð 1 af 2: Ákveðið fjármagn sem þarf

1 Dragðu frá kostnaði við gamla bílinn (ef þú ert með einn), sem hægt er að skila til að kaupa nýjan.

1 Dragðu frá kostnaði við gamla bílinn (ef þú ert með einn), sem hægt er að skila til að kaupa nýjan. 2 Reiknaðu upphæð söluskatts á þínu svæði og bættu síðan þeirri upphæð við áætlað kaupverð ökutækisins. Til dæmis, á svæði með 7 prósenta söluskatt, myndi skatturinn á $ 15.000 bíl vera $ 1.050 en lokaverð bílsins væri $ 16.050.

2 Reiknaðu upphæð söluskatts á þínu svæði og bættu síðan þeirri upphæð við áætlað kaupverð ökutækisins. Til dæmis, á svæði með 7 prósenta söluskatt, myndi skatturinn á $ 15.000 bíl vera $ 1.050 en lokaverð bílsins væri $ 16.050. - Í sumum amerískum ríkjum er ekki hægt að draga söluskatt af gömlum bíl sem er yfirtekinn sem kaup á nýjum. Greiða þarf skattinn af heildarupphæð kaupanna.

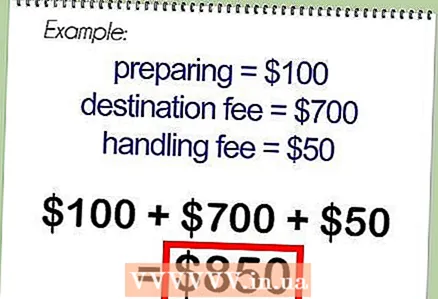

3 Bætið við heildarkostnað ökutækisins gjöld sem umboðið innheimtir, þar með talið undirbúning ökutækisins til sölu, gjald fyrir flutning ökutækisins frá framleiðanda til söluaðila eða greiðsluþjónustugjald.

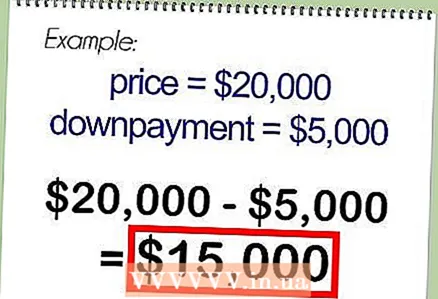

3 Bætið við heildarkostnað ökutækisins gjöld sem umboðið innheimtir, þar með talið undirbúning ökutækisins til sölu, gjald fyrir flutning ökutækisins frá framleiðanda til söluaðila eða greiðsluþjónustugjald. 4 Dragðu fyrirframgreiðsluupphæðina frá láninu. Sú upphæð sem eftir er verður lánsfjárhæðin.

4 Dragðu fyrirframgreiðsluupphæðina frá láninu. Sú upphæð sem eftir er verður lánsfjárhæðin.

Aðferð 2 af 2: Notaðu Microsoft Excel til að reikna út lánagreiðslur

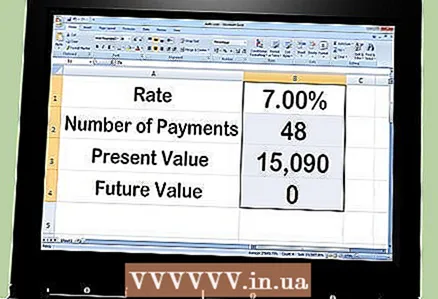

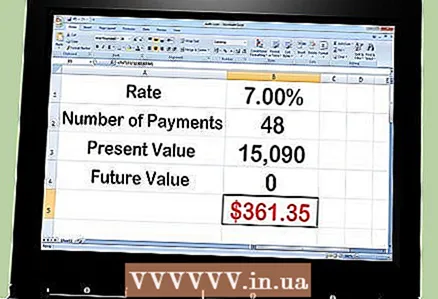

1 Reiknaðu mánaðarlegar lánagreiðslur með Excel. Til að gera þetta verður þú að nota PMT aðgerðina. Tökum til dæmis 15.090 dollara lán sem þarf að endurgreiða á 48 mánuðum með 7 prósenta vexti á ári.

1 Reiknaðu mánaðarlegar lánagreiðslur með Excel. Til að gera þetta verður þú að nota PMT aðgerðina. Tökum til dæmis 15.090 dollara lán sem þarf að endurgreiða á 48 mánuðum með 7 prósenta vexti á ári.  2 Opnaðu MS Excel og sláðu inn eftirfarandi goðsögn í fyrstu 4 frumunum í dálki A:

2 Opnaðu MS Excel og sláðu inn eftirfarandi goðsögn í fyrstu 4 frumunum í dálki A:- Vextir

- Fjöldi greiðslna

- Núverandi gildi

- Verðmæti framtíðarinnar

3 Sláðu inn eftirfarandi tölur í dálki B á móti goðsögninni:

3 Sláðu inn eftirfarandi tölur í dálki B á móti goðsögninni:- 7.00%

- 48

- 15,090

- Núll

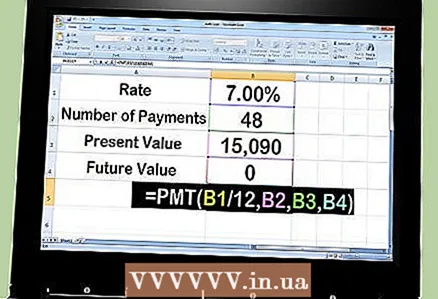

4 Sláðu inn formúluna "= PMT (B1 / 12, B2, B3, B4)" í reitnum fyrir neðan tölurnar.

4 Sláðu inn formúluna "= PMT (B1 / 12, B2, B3, B4)" í reitnum fyrir neðan tölurnar.- Sláðu inn "= PMT (" smelltu á reitinn með 7% svo "B1" birtist á eftir vinstri tilvitnunum.

- Sláðu inn "/ 12," (þ.mt kommu) og smelltu á reit 48 til að sjá "B2" birtast.

- Sláðu inn kommu á eftir "B2" og smelltu á reitinn með summan af 15.090 til að sjá "B3" birtast.

- Sláðu inn kommu á eftir „B3“ og smelltu á reitinn með núllinu núlli til að sjá „B4“ birtast.

- Sláðu inn gæsalappir til hægri í lokin til að ljúka formúlunni.

5Ýttu á „Enter“ takkann og formúlunni verður skipt út fyrir mánaðarlega greiðslu upp á $ 361,35.

5Ýttu á „Enter“ takkann og formúlunni verður skipt út fyrir mánaðarlega greiðslu upp á $ 361,35. 6 Til að sjá hvernig mánaðarleg endurgreiðsluupphæð breytist þarftu að breyta gildum breytna eins og fjölda mánaða eða lánsfjárhæð.

6 Til að sjá hvernig mánaðarleg endurgreiðsluupphæð breytist þarftu að breyta gildum breytna eins og fjölda mánaða eða lánsfjárhæð.

Ábendingar

- Gefðu gaum að því hvaða vexti eru notaðir þegar þú færð lán. Í flestum tilfellum mun lántakandi nota APR, sem eru árlegir vextir. Sumir lántakendur nota hins vegar nafnvexti sem eru einnig skráðir sem boðaðir vextir. Með mánaðarlega samsettu hlutfalli 7%eru ársvextir 7%en nafnvextir eru aðeins hærri eða 7,22%.

- Berðu saman vextina sem bankar á staðnum, lánasamtök, bílaumboð og á netinu bjóða. Nokkrir tíundu prósenta mismunur getur sparað þér hundruð eða þúsundir dollara í vaxtagreiðslur. Óbein fjármögnun frá söluaðila er ódýrari vegna þess að þú átt rétt á „hæfum kaupanda“. Hins vegar bætir söluaðilinn einnig eigin iðgjaldi við lánið.